За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

У березні встигли відбутися три з чотирьох найбільших банкрутств в історії банків США. Про свою неплатоспроможність заявили First Republic Bank, Signature Bank та Silicon Valley Bank. А невдовзі Apple та Goldman Sachs Bank USA обʼєдналися, щоб створити необанк: чому саме зараз і що хочуть отримати обидва учасники угоди, розповість «Мінфін».

Офіційно рух до надання фінансових послуг Apple розпочався нещодавно. 28 березня було анонсовано послугу Apple Pay Later, яка надає покупцям можливість сплатити покупки на суму до 1000 США протягом шести тижнів чотирма платежами. Партнером цієї послуги виступив Goldman Sachs.

Вже 17 квітня Apple про можливість відкрити ощадний рахунок для користувачів Apple Card. Проєкт також реалізований при партнерстві з Goldman Sachs. Зберігати кошти пропонується під 4,15% річних.

У своєму пресрелізі Apple , що запропонована дохідність більше ніж удесятеро перевищує середню ставку за ощадними в США, що дуже важливо для нового проєкту. Надто, з огляду на те, що чимало банків, попри підвищення ключової ставки ФРС, занадто довго тримали дохідність своїх депозитних продуктів навколо нульових значень.

Щоправда, зараз, за WSJ за квітень, низка банків пропонують вигідніші умови. Наприклад, UFB Direct — 5,02% річних, First Foundation Bank та Bread Financial — 4,5% річних.

Про це не проґавили нагоди нагадати й користувачі. Ось що написав у своєму твіттері відомий інвестор та інвестиційний аналітик Чарлі Білелло, говорячи про більшу привабливість навіть казначейських векселів:

Партнерство технологічного гіганта з Goldman Sachs почалося не вчора, й очевидно, що можливість накопичувати гроші, використовуючи електронний гаманець в iPhone, готувалася досить давно.

Однак, момент для релізу обраний справді вдало, враховуючи, з одного боку, високу довіру користувачів до бренду Apple, а з другого — той шторм, в якому опинилася американська фінансова система та класичні фінансові установи.

Після банкрутства SVB 10 березня обсяг депозитних накопичень у комерційних банках на понад $400 млрд.

.jpg)

Це означає, що у населення з'явився досить великий фінансовий ресурс, знятий з депозитних рахунків. Враховуючи всі ці фактори, пропозиція Apple дійсно може бути гарною та затребуваною альтернативою.

До цього варто додати загальну схильність клієнтів Apple до накопичень. За даними міжнародної аналітичної групи YouGov, 46% користувачів вже мають ощадний рахунок, та загалом демонструють великий інтерес до ефективного адміністрування своїх фінансів:

Враховуючи постійне користувачів iPhone у всьому світі, можна говорити, що перспективи цього починання дуже привабливі. Величезна база користувачів, зручний і простий інтерфейс, відсутність бюрократичних пауз в оформленні рахунку — все це аргументи на користь того, що альянс Apple та Goldman Sachs зможе нав'язати гідну конкуренцію вже існуючим необанкам.

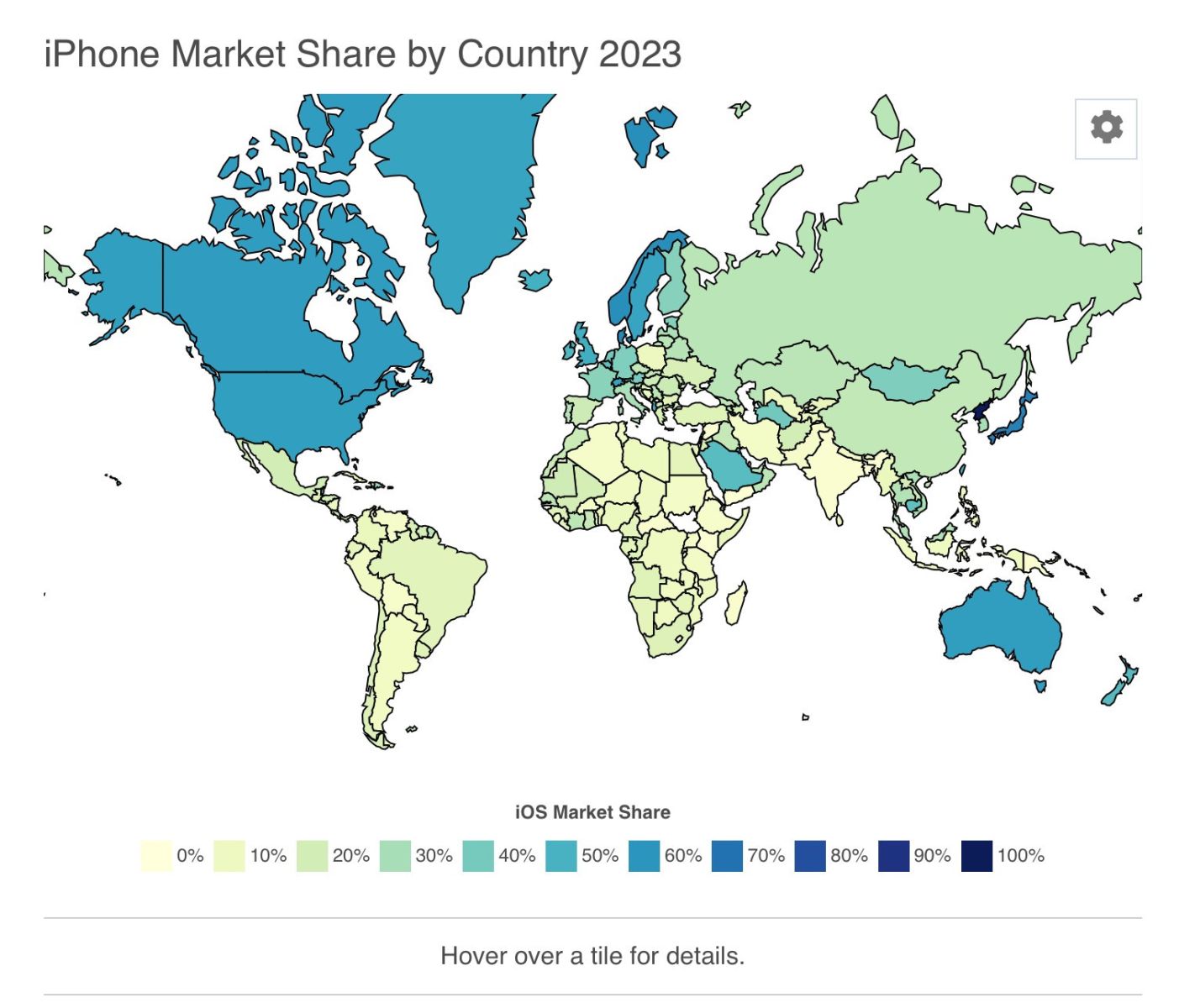

Як ще один аргумент можна додати, що користувачами iPhone в абсолютній більшості є жителі економічно не бідних країн. Ось так мапа користувачів:

Компанія заявляє, що її мета — створити інструменти, які допоможуть користувачам вести здоровіше фінансове життя. У цю красиву обгортку Apple загорнула бажання закріпитися на ринку фінансових послуг. Надання послуг, в принципі, завжди було однією зі стратегій технологічного гіганта. З 8,2% у 2012, частка послуг у заробітках Apple на кінець 2022 року зросла до 19,8%.

Нова послуга нібито виводить компанію у конкуренцію з фінтехами, які також намагаються переманити клієнтів високою дохідністю. Але насправді у безпосередню конкуренцію Apple вступати не буде, так само, як і перетворюватись на необанк, Крістіан Оуенс, виконавчий директор платіжної компанії Paddle.

На його думку, сила Apple залишається в продуктах та небанківських послугах. Він додає, що Apple може використовувати Goldman для фінансових послуг, бути провідником таких послуг для споживачів, брендувати їх як Apple, отримувати високу маржу і перекладати всю цю основну відповідальність на Goldman. Постає питання…

Адже у нього вже були спроби зробити те саме, що він намагається створити разом із Apple. У 2021 році Goldman за $2,24 млрд придбав BNPL-фінтех GreenSky, але нещодавно про плани його продажу.

Крім того, у Goldman є Marcus — необанк, який був створений у 2016 році, і який заробляє саме на тому, на чому збирається заробляти Apple, — високодохідних депозитах. Але проєкт, вочевидь, не дуже «летить». У квартальній звітності Goldman про $470 млн збитків, які були пов'язані саме з продажем частки кредитів Marcus (загалом, банк продав кредитів із портфеля Marcus на $1 млрд). Акції Goldman після звіту пішли донизу майже на 20%.

Прихід Goldman у споживчий сектор був не на часі, — аналітик Argus Research Стівен Бігар. Він додає, що банк прийшов на ринок незадовго до спаду, і тепер переосмислює бізнес, відмовляючись від кредитування та зосереджуючись на депозитах. Отже, Apple стає для Goldman другим депозитним каналом після Marcus, причому, вигіднішим для кінцевого споживача. Поки що банк, за СЕО Девіда Соломона, уважно спостерігає за можливою канібалізацією. Не виключено, що якщо партнерство двох гігантів розгорнеться повною мірою та буде вигідним для обох брендів, банк може згодом й відмовитись від власного Marcus.

Стійкий бренд Apple та Goldman Sachs, кон'юнктура на фінансових ринках, геополітична нестабільність, торговельні війни та, як наслідок, бажання надійніше захистити свої — все це може зіграти на користь нової послуги Apple та простимулювати користувачів зі США, а потім і всього світу, довірити свої заощадження компанії, яка за останні 10 років зросла майже в 11 разів.

Наскільки вдалою виявиться ця ідея в короткостроковій перспективі — можливо буде оцінити за допомогою вже наступного квартального звіту Apple і статистики про сумарний обсяг грошей, які вдасться акумулювати на ощадних рахунках.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...