За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Банківське кредитування сильно постраждало від війни. Багато фінустанов скорочували/згортали свої програми з об'єктивних причин, насамперед, у зонах окупації та бойових дій. Частка неповернень з березня до грудня минулого року підскочила з 31,5% до 42,9% кредитного портфеля юросіб. Найсильніше кредитування скоротилося в роздробі — на 32,9% (до 134,3 млрд грн). «Мінфін» з'ясував у банків, як вони фінансували бізнес у 2022 році, а головне — що збираються запропонувати нашим підприємствам у 2023-му.

Офіційна статистика Нацбанку за минулий рік показує, що найбільші прирости у кредитуванні українських корпорацій показали держбанки:

При цьому всі фінансисти уточнюють, що більшість нових кредитів було надано бізнесу в рамках держпрограм.

«Найзатребуванішою була державна програма підтримки „Доступні кредити 5−7−9%“. У її рамках у 2022 році наш банк надав близько 8 мільярдів гривень у всіх бізнес-сегментах: малий, середній та великий. Програма підтримувала клієнтів через рефінансування старих лімітів за адаптованішою та не ринковою ставкою», — підтвердив керівник управління розвитку кредитного бізнесу Віктор Харковець.

У рамках цієї програми у компаній була можливість прорефінансувати старі дорогі кредити навіть під 0% річних. Хоча проблеми тут також були, і «Мінфін» писав про них раніше. Через зростання дефіциту держбюджету після 24 лютого державний Фонд розвитку підприємництва (ФРП), який курує програму, сильно затримував держвиплати (компенсації відсоткових ставок). Тому деякі банки навіть згортали роботи за нею, бізнесу ж пропонували самостійно покривати виплати за відсотками та чекати на перерахування від держави.

«Протягом 2022 року затримки з платежів із боку держави та від Фонду розвитку підприємництва сягали 3−6 місяців. Цей чинник провокував згортання програми у багатьох банках. Наразі ситуація залишається нестабільною», — розповіла «Мінфіну» керівник управління розробки продуктів та послуг для юридичних осіб та ФОП АТ «» Наталія Згорба.

У ФРП проблему також визнавали, і в коментарі нашому виданню раніше обіцяли вирішити її згодом. У 2023 році виконавчий директор Фонду розвитку підприємництва Андрій Гапон на зустрічі з банками пообіцяв переглянути саму програму «5−7−9%».

Невеликий бізнес у 2022 році також активно кредитувався під держгарантії.

«Для клієнтів малого та мікробізнесу найпоширенішим було кредитування без застави під державні гарантії (7,8 млрд грн із 12,3 млрд грн, або 64%) під ставку UIRD (3 місяці) + 7% річних із одноразовою комісією 1% від суми кредиту. За кредитами на купівлю основних засобів зараз допускається аванс від 20% суми купівлі, а за кредитами із забезпеченням діє умова покриття „твердої застави“ (нерухомість, автотранспорт або техніка) з коефіцієнтом 1,6», — пояснив «Мінфіну» член правління Приватбанку з питань МСБ Євген Заіграєв.

UIRD — український індекс ставок за , який розраховує агентство Thomson Reuters. Він щодня публікується Національним банком. Станом на 28 лютого 2023 3-місячна ставка UIRD становила 11,86%.

До урядової програми держгарантій підключалися не лише державні кредитори, але й банки з іноземним капіталом.

«Ми вже видали кредитів на 987 млн грн. Банк надає позичальнику, а держава забезпечує його погашення банку на 80% від суми фінансування. Для агровиробників це можливість отримати доступ до фінансування без твердого забезпечення, а для банку — це гарантія відшкодування коштів, що особливо цінно зараз», — уточнила «Мінфіну» пресслужба Креді Агріколь Банку.

У менших обсягах банки кредитували бізнес у рамках власних корпоративних програм та у партнерстві з іноземними фінустановами. Хоча такі приклади також були.

«Приблизно 50% всього обсягу продажів кредитів у 2022 році було зроблено у рамках програми „Доступні кредити 5−7−9%“. Наприкінці 2022 року Кредобанк запустив програму з розподілу кредитних ризиків від ЄБРР (Європейського банку реконструкції та розвитку), яка дозволяє активніше фінансувати бізнес, не створюючи додаткових ризиків, пов'язаних із війною», — зауважила Наталія Згорба.

Більшість опитаних банків назвали у 2022 році ключовими одержувачами корпоративних кредитів агросектор та харчову галузь, особливо навесні та восени. Їх відносять до критичної інфраструктури, яка забезпечує продовольчу безпеку, причому не лише України.

Серед пріоритетних позичальників називають агроекспортерів: стабільні валютні надходження були додатковою гарантією повернення позик.

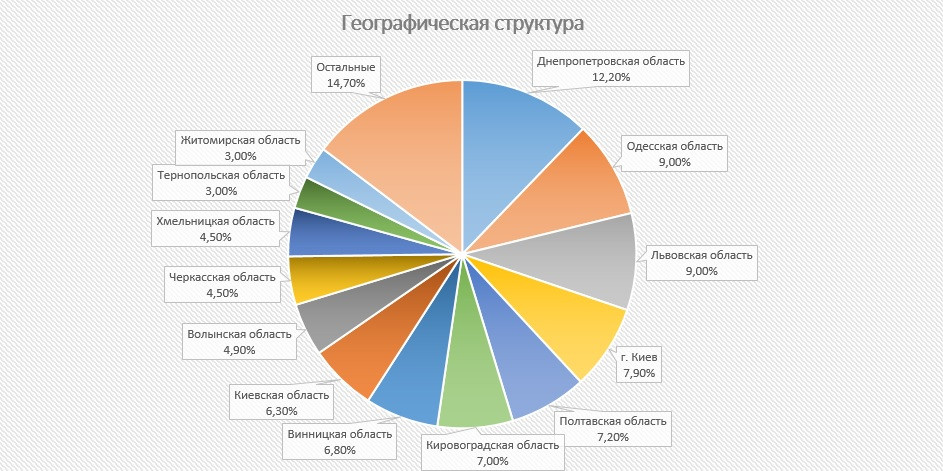

Як повідомив «Мінфіну» Євген Заіграєв, Приватбанк у 2022 році мав таку структуру за виданими кредитами:

Він також уточнив три області, на які припали найбільші обсяги бізнес-фінансування:

Київ та інші регіони поступилися. 80% кредитів було згенеровано у таких 12 регіонах, на решту припало менше ніж 3% у кожному випадку.

Не кредитувалися тимчасово окуповані області, а також бізнес, розташований у 100-кілометровій зоні від активних бойових дій. Розташовані там застави не приймалися банками як забезпечення.

«Клієнти йшли на зміну структури забезпечення: заміна на майно, що розташоване у відносно безпечних регіонах, депонування відсотків за кредитом наперед — розміщення їх на спеціальних рахунках банку терміном на 6−12 місяців. Також застосовувалась доплата у вигляді підвищеної відсоткової ставки за ризиковість, використовувалися державні гарантії для посилення структури забезпечення та додаткові поруки пов'язаних компаній та фізосіб», — навела «Мінфіну» приклади заступниця голови правління з корпоративного бізнесу Тетяна Поплавська.

Інвестиційні кредити майже не видавалися.

«Основну частину кредитів у 2022 році було видано на поповнення оборотних коштів. Пожвавлення попиту на фінансування під інвестиційні цілі залежатиме від можливості бізнесу прогнозувати свою діяльність на довгостроковішу перспективу, що, зі свого боку, залежить від того, як скоро настане наша перемога», — сказав «Мінфіну» заступник директора департаменту МСБ Укргазбанку Олег Коп'як.

Читайте також:

Посилення Нацбанком у червні грошової політики вилилося в різке подорожчання кредитів для українських компаній. До війни в рамках банківських програм вони коштували до 11−14% річних і були ще дешевшими в рамках однойменних пропозицій «5−7−9%».

«Зі зростанням облікової ставки з 10% до 25% банки підвищили і свої відсоткові ставки, кредитуючи бізнес під 23−26%. Фактично, лише завдяки державній програмі «Доступні кредити 5−7−9%», позичальники могли й надалі отримувати доступніше фінансування», — уточнила Наталія Згорба.

Порятунком для деяких компаній стали держкредити під 0%, але претендувати на них могли не всі.

Найчастіше банки кредитували бізнес на 6−12 місяців. Більш довгострокове кредитування було, радше, винятком, ніж правилом.

У банках «Мінфіну» назвали основних 5 причин для відмов у кредитуванні у 2022 році:

1. Незадовільні, за оцінкою кредитора, фінансові показники позичальника. У тому числі, пов'язані з впливом воєнного стану: ускладнення логістики, зростання собівартості, втрата постачальників/покупців тощо.

2. Внутрішні обмеження банку щодо кредитування певних галузей. Багато хто робив ставку лише на критично важливі напрями у військових умовах.

3. Територіальне розміщення бізнесу компанії/виробничих потужностей у небезпечних регіонах.

4. Високе боргове навантаження, в тому числі, через раніше видані валютні кредити, сума яких зросла в гривні через девальвацію нацвалюти.

5. Погіршення фінансових показників через відключення електроенергії.

Щоб отримати банківське фінансування, бізнес наважувався на різні зміни:

• Шукав нових контрагентів, партнерів.

• Проводив перереєстрацію та переміщення підприємств у безпечніші регіони України.

• Вибудовував нові логістичні схеми з продажу продукції. Наприклад, деякі самостійно доставляли сільгосппродукцію до Європи, у тому числі транспортними засобами, купленими на кредитні кошти.

• Переходив на альтернативні джерела живлення/зв'язку: купував генератори, акумулятори, Starlink.

Через збільшення витрат підприємств, під час війни сильно зросли обсяги кредитування українських компаній різного калібру. Як повідомили, наприклад, у Приватбанку, до грудня 2022 року середній обсяг кредитування підвищився наступним чином (порівнюючи з груднем 2021 року):

«86% видач кредитів у 2022 році було сконцентровано у мікро- та малому бізнесі. Ще 14% обсягу кредитів видано великим клієнтам та корпораціям», — каже Євген Заіграєв.

Читайте також:

Найближчим часом фінансисти не прогнозують різкої зміни вектора у корпоративному кредитуванні. Хоча й допускають активніший розвиток лізингу у 2023 році.

«До закінчення війни навряд чи можна говорити про відновлення довгого фінансування, що матиме ознаки інвестиційного кредитування. Драйверами кредитного ринку в бізнес-сегменті залишаться торгівля у широкому розумінні, від споживчих товарів до палива та техніки, а також сільгоспвиробники.

Думаю, варто очікувати суттєвого пожвавлення лізингу, як комфортнішого для кредиторів та позичальників способу фінансування покупок техніки та транспорту", — спрогнозувала «Мінфіну» директорка департаменту роботи з бізнес-клієнтами Тетяна Коляско.

Найактивніше споживатимуть кредити галузі, які зможуть швидше відновитися під час війни та після неї.

«Очевидно, що першими будуть енергетика, логістика, сільське господарство, можливо переробка с/г продукції — за рахунок ускладненої логістики», — вважає Тетяна Поплавська.

Як і раніше, найактивніше кредити видаватимуться під фінансування оборотних коштів компаній. При цьому в Приватбанку спрогнозували поступове зростання попиту на інвестиційні кредити у 2023—2024 роках у міру відновлення економіки.

Фінансисти розраховують на покращення умов за державними кредитними програмами, але кажуть, що у Фонді розвитку підприємництва вже заговорили про скасування кредитування бізнесу під 0% та відмову від компенсації кредитних ставок авансом — лише за фактом нарахувань.

«Для банків складно підтримувати та нарощувати кредитування за держпрограмами. По-перше, через великі затримки з виплатами відшкодувань за відсотками (до 5 місяців), по-друге, через невідповідність компенсаційної ставки ринковим ставкам кредитування (внаслідок підвищення облікової ставки) та одночасно чинного мораторію на підвищення раніше зафіксованих ставок у зв'язку з карантином.

Ці умови досі діють. Також є складнощі у клієнтів у деокупованих регіонах, які не можуть сплатити податки та/або отримати довідку про відсутність податкового боргу. Через це банк зобов'язаний виключати їх із держпрограми, що призводить до ще більших складнощів у позичальників та кредиторів", — пояснила «Мінфіну» директорка департаменту корпоративних продажів МСБ Банку Ольга Волкова.

Чого не обіцяють бізнесу — це зниження відсоткових ставок за корпоративними кредитами. Принаймні, до серйозних змін грошово-кредитної політики Нацбанку та зниження облікової ставки. Ба більше, не виключається навіть подорожчання кредитів на 1−3% річних у зв'язку з подорожчанням гривневих ресурсів. Це пов'язано з підвищенням вимог до обов'язкових резервів, які банки формують при залученні коштів населення та бізнесу.

За нинішніх умов за банківськими програмами очікується середній розмір кредитної ставки в рамках 27−29%, а максимальний — понад 30%. Дешевші кредити, як і раніше, можна буде отримати лише в рамках держпрограм.

«На сьогодні державна програма „Доступні кредити 5−7−9%“ — поза конкуренцією. Наразі банк розглядає співпрацю з „Експортно-кредитним агентством“ щодо підтримки експортних кредитів для зменшення необхідної застави для клієнта та подальшого отримання кредиту», — зазначив Віктор Харковець із ПУМБ.

Також банкіри розраховують на розширення кредитування у рамках іноземних партнерських проєктів. Наприклад, в Укргазбанку розповіли про підготовку нових програм за співпраці з німецьким держбанком розвитку KfW, які зможуть простимулювати інвестиційне кредитування.

«Завдяки залученню кредитних гарантій від ЄБРР та Європейської комісії Кредобанк готовий активніше фінансувати клієнтів, у тому числі й нових, в областях, що знаходяться неподалік лінії бойових дій», — ще повідомила Наталія Згорба.

На максимальну активізацію іноземних кредитних програм очікують після перемоги України у війні. Очікується, що низка проєктів будуватиметься за моделлю українських держпрограм — із компенсаціями.

«Найпростіша модель — часткова чи повна компенсація ринкової відсоткової ставки, але не виключаю й появу інших механізмів: від грантового фінансування до лізингу. Точок застосування таких програм безліч: від інфраструктурних проєктів до виробництва будівельних матеріалів, продуктів харчування, переробки в широкому сенсі», — уточнила Тетяна Коляско.

Загалом, банкіри позитивно налаштовані щодо корпоративного кредитування, і прогнозують збільшення його загального обсягу за підсумками 2023 року. За найпесимістичнішими прогнозами (при збереженні жорсткої грошової політики НБУ), на 8−10%, за найоптимістичнішими — до 15%.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...