За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Історично інвестиції на фондовому ринку приносять у середньому 7−10% річних. Це цілком прийнятна дохідність у світі. Українці ж звикли заробляти набагато більше, але й втрачають вони частіше. Від чого залежить дохідність фінансових інструментів та яку інвестиційну стратегію краще обрати, розповіла фінансовий радник, співзасновник компанії з управління фінансами SMART Аліна Шух.

«Скільки я зароблю?» — найперше питання кожного перед вибором інвестицій. І, попри те, що неможливо відповісти коротко, бо все залежить від терміну інвестицій, суми вкладу, терпимості до ризику, часу інвестицій і багатьох інших параметрів, я таки відповім одним реченням. Історично інвестиції на фондовому ринку приносять 7−10% дохідності.

«7%? Щось якось мало. Я чув про пропозиції 25 та 30%. І навіть про 5% на місяць».

Так ми влаштовані. Хочеться почути відповідь тут і зараз. Інсайт, що змінить життя в кращий бік. Але…

Середня історична дохідність рахується як дохідність S&P500. Індекс S&P 500 включає близько 500 найбільших публічних компаній Америки. Частка фондового ринку США становить 60% від всього світу. Тобто коли інвестори кажуть «ринок», вони зазвичай мають на увазі S&P 500.

Тобто 80% найбільших компаній найрозвиненішої країни світу історично приносять 7−10%. Найуспішнішими інвесторами та фондами визнаються ті, які заробили більше, ніж приніс S&P500, а це не так просто. За останніми дослідженнями, лише 14% інвестиційних фондів можуть приносити більше за дохідність «ринку» протягом 3+ років.

.png)

Джерело:

Дохідність завжди ходить разом із ризиком. Не хочете ризикувати — ваша дохідність буде в межах 1,5−4%. Це інвестиції у борг США. Саме вони вважаються risk free. І будь-які інші компанії оцінюються за їх ризиком = безризикова ставка + премія за ризик компанії. Чим надійнішою є компанія, тим меншу дохідність вона приноситиме інвесторам.

Премія за ризик є формою компенсації для інвесторів. Вона є платою за терпимість до ризику в даній інвестиції, порівнюючи з безризиковим активом.

А тепер поглянемо, чому в Україні звикли чути про вищу дохідність.

Україна і до повномасштабної війни була досить ризикованою країною. Наш борг (дохідність за єврооблігаціями) для закордонних інвесторів приносив 7,75%, тоді як борг США — 2%.

Бізнес сам по собі — дуже ризикований задум. Його успіх та виживання залежать від керівництва, команди, правового регулювання країни, зовнішніх обставин тощо. Тому вкладати гроші у компанії завжди ризиковано. Борг Apple, наприклад, зараз коштує 4,5%. А це одна з найбільших у світі компаній з професійним менеджментом і стійким брендом.

А тепер уявіть діда Петра, що вирішив відкрити криптовалюти у Тернополі та пропонує вам проінвестувати цей задум.

Звичайно, враховуючи ризики України, нестабільної економічної ситуації, нерегульованості самої сфери бізнесу, нерозуміння компетенцій діда Петра та ще 100 факторів, премія за ризик має бути досить високою. Тут 30% річних, чи навіть 5% на місяць можуть бути можливими.

Але якщо, інвестуючи у борг США (зараз, до речі, він приносить 3,8%), або Apple, у вас практично немає шансу втратити гроші, то при позиці діду, у вас дуже маленький шанс гроші забрати.

Ось тому українці звикли чути про більшу дохідність, а світ про «у середньому 7−10% річних». Але на жаль, українці звикли втрачати гроші набагато більше, ніж цей же світ.

Читайте також:

за останні 50 років у середньому становила 9,4%. Але це зовсім не означає, що така дохідність була щороку.

Наприклад, у 2008 році S&P500 показав -38,5%, тоді як наступного року це вже було +23,5%.

З 2012 до 2022 року середня дохідність склала 14,8%. Але у 2021 році це було +26,89%, а у 2022 році -19,44%.

Тобто можна очікувати 7−10% на довгому періоді інвестування, але на короткому періоді дохідність може суттєво коливатися.

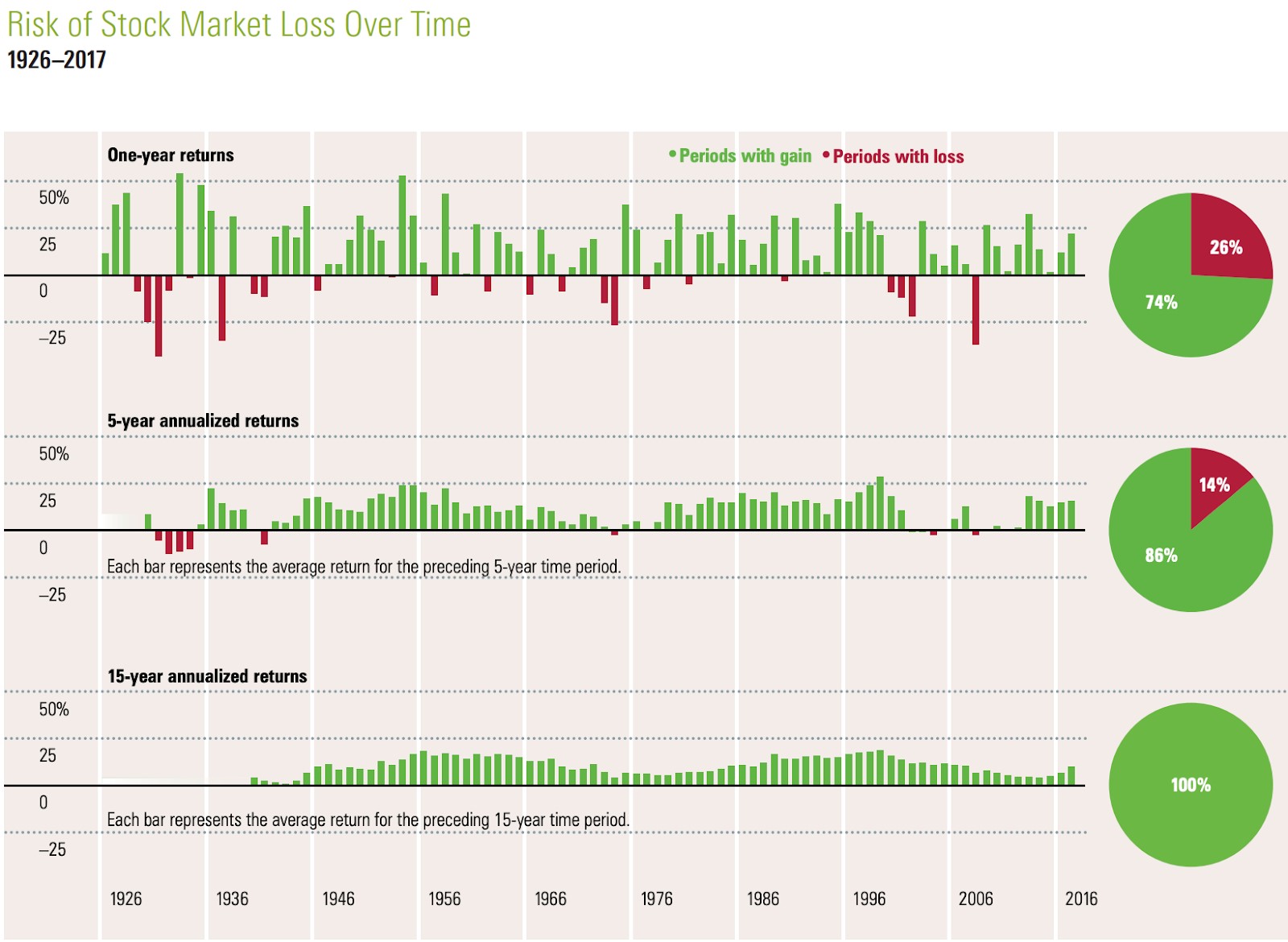

Але якщо переформатувати: ви можете побачити як «+», так і «-» на короткому періоді інвестування. Але ви все ще можете сподіватися на дохідність 7−10% протягом тривалішого часу. Погляньте на .

Він показує, яку дохідність приносив S&P500, якщо рахувати за 1 рік інвестицій (перший графік), 5 років та 15 років (2 та 3 графіки).

Як видно, історично при інвестиціях понад 15 років не було жодного шансу не мати доходу взагалі.

Тобто для довгострокового інвестора інвестиції стають не «грою у рулетку», а прогнозованим будівництвом свого капіталу.

Читайте також:

Зазвичай інвестиції базуються на принципі «купив дешево, продав дорого». Але за статистикою, більшість інвесторів роблять протилежне: купляють, коли чують багато новин та рекомендацій (саме тоді, коли все максимально дорого), та продають, коли звідусіль кричать про бульбашку, рецесію та скам (тоді, коли дешево).

Чи можливо знайти ідеальну точку входу для купівлі активів і наскільки це важливо довгостроковому пасивному інвестору?

«Time, not timing» — дуже популярний вислів, що має на увазі: «інвестуйте у довгу, а не шукайте найкращого часу для інвестицій».

Коли насувається рецесія, підвищуються облікові ставки і весь ринок летить в тартарари, логічною думкою є продати всі активи, перечекати волатильність, купити, коли ціни досягнуть «дна», і заробити на зростанні.

Але річ у тім, що, на жаль, жоден оракул світу не скаже, коли буде те саме «дно». А це означає, що можна банально пропустити день, коли ціни «полетять» вгору.

.jpg)

На цьому графіку показано, що інвестор, що не продавав, а тримав активи постійно, заробив би $61 тис… А той, хто випадково пропустив ті самі 10 найкращих днів (сидів у готівці, чекаючи «дна»), заробив би $28 тис. Різниця є, правда?

Це ще не враховані транзакційні витрати на перекази при продажу та купівлі, комісії, податки, які потрібно сплатити з прибутку, і психологічні ефекти, як переживання та тривоги.

Купляти довго та постійно, не метушитися і не намагатися знайти ідеальний час для купівлі — те, що надасть найбільшого успіху пасивному інвесторові.

Читайте також:

Протягом десятиліть це питання було найголовнішим для будь-якого інвестора. Адже вибір хороших активів дуже складний. І минула дохідність зовсім не означає майбутню.

Аби мати дохідність протягом довгого часу у майбутньому, нам потрібно обрати хороші компанії. В ідеалі — вміти читати фінансову звітність, слідкувати за новинами галузі, розбиратися у макроекономіці.

Але навіть професіонали, які за цю роботу отримують шалені гроші, постійно помиляються. Одна з найбільших інвестиційних компаній світу Vanguard щороку проводить аналіз помилок торішніх прогнозів. І часто вони величезні!

Також вираз «минула дохідність не означає майбутню» доводить . Вони беруть найкращі за дохідністю інвестиційні фонди за останні 5 років і слідкують за ними наступні 5 років.

Так от, ніхто не залишився у топі показників прибутковості. Але сьогодні у нас є рішення.

Акції несуть у собі 2 ризики:

Перший ризик можна знизити диверсифікацією — тобто купити багато компаній. Одні виростуть, інші впадуть, так ризик усередниться. В ідеалі — купити компанії усього ринку. Адже показувати , можуть менше 15% професійних управляючих активами.

Нагадаю, що «ринком» часто називають індекс S&P500, що відслідковує 500 найбільших за капіталізацією компаній США.

Другий ризик, як ми розглядали вище, можна знизити завдяки часу.

Раніше було досить складно проінвестувати у сотню компаній, аби знизити ризики. Бо вони коштують грошей + це великі транзакційні втрати та комісії.

Багато інвесторів вкладали гроші у інвестиційні фонди, якими управляли дуже розумні люди. Але такі фонди передбачали мінімальну суму інвестицій та часто не виправдовували очікувань.

Але з 1993 року компанія iShares розробила фонд, що точно відстежує індекс S&P500 і може торгуватися на біржі у вигляді акцій. Саме тоді зʼявилася можливість дійсно інвестувати у «ринок». Тобто одним махом купляти індекс, такий як S&P500.

Такі фонди називаються ETF (exchange traded fund). На сьогодні їх існує понад 8000. Завдяки ним ми можемо купити компанії з S&P500 (тікер SPY, VOO або IVV) або навіть 9400 компаній УСЬОГО світу (тікер VT).

ETF можна купити за декілька сотень , дуже легко продати, вони мають найменші з можливих комісії та майже не включають людського фактору.

Тобто, якщо інвестувати протягом довгого часу, не обирати точки входу, а інвестувати постійно, і не в окремі компанії, а в ETF, ви можете з дуже великою вірогідністю претендувати на позитивний і дуже хороший результат.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...