За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Після початку повномасштабного вторгнення Росії в Україну фінансові компанії різко скоротили обсяги кредитування населення. Доходи потенційних позичальників стали ще ретельніше і прискіпливіше аналізувати та частіше відмовляти у наданні мікрокредитів.

Тим же, кому вдається отримати позику, скорочують терміни фінансування, а часом навіть підвищують процентні ставки. Мінфін з'ясував, як змінилися умови мікрокредитування під час війни і що зараз відбувається в цьому секторі фінансів.

Мікрокредити завжди були одним із найдорожчих видів позик для фізосіб, війна тут мало що змінила. Зниження ставок було рідкісним винятком і найчастіше застосовувалося до старих перевірених клієнтів із позитивною кредитною історією. Після 24 лютого ставки зберігали на довоєнному рівні або навіть підвищували.

Читайте також:

«Деякі компанії підняли ставку за кредитами», — підтвердив «Мінфіну» директор фінансового сервісу «ШвидкоГроші» Олександр Холод.

В середньому, за різними оцінками, за останні півроку відсотки за мікрокредитами для населення зросли як мінімум на 10−15% річних. Подорожчання пояснювали різними чинниками:

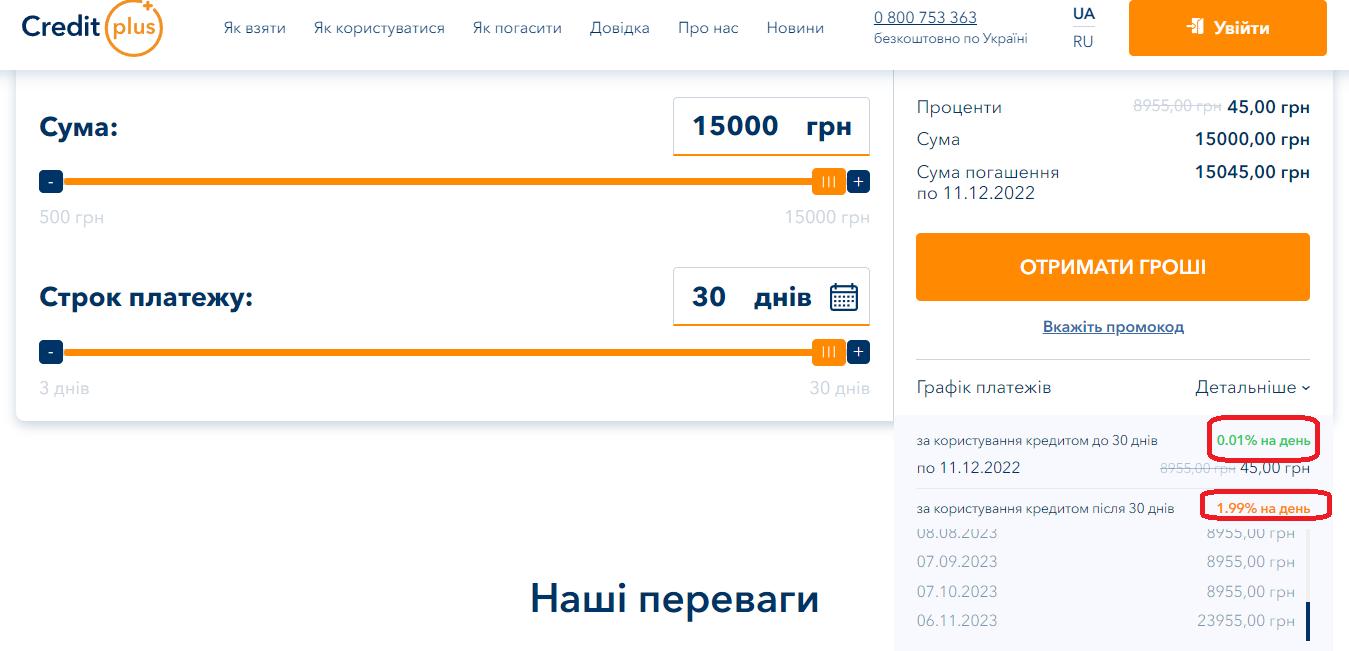

Наприклад, ціни на кредит залежать від терміну. До 30 днів встановлюється ставка 0,01% на день — це 0,3% на місяць. Далі відсоток підвищується вже до 1,99% на день, що за перерахунку на місяць дає вже 59,7%, а на рік — 726,4%.

Хоча відомо, що мікрокредити рідко оформлюються на 12-місячний термін, проте регулятор вимагає від фінансистів вказувати реальну вартість позик у перерахунку на рік. Це дозволяє споживачеві порівнювати їх із схожими кредитами у банках, а також правильно оцінювати розмір переплат.

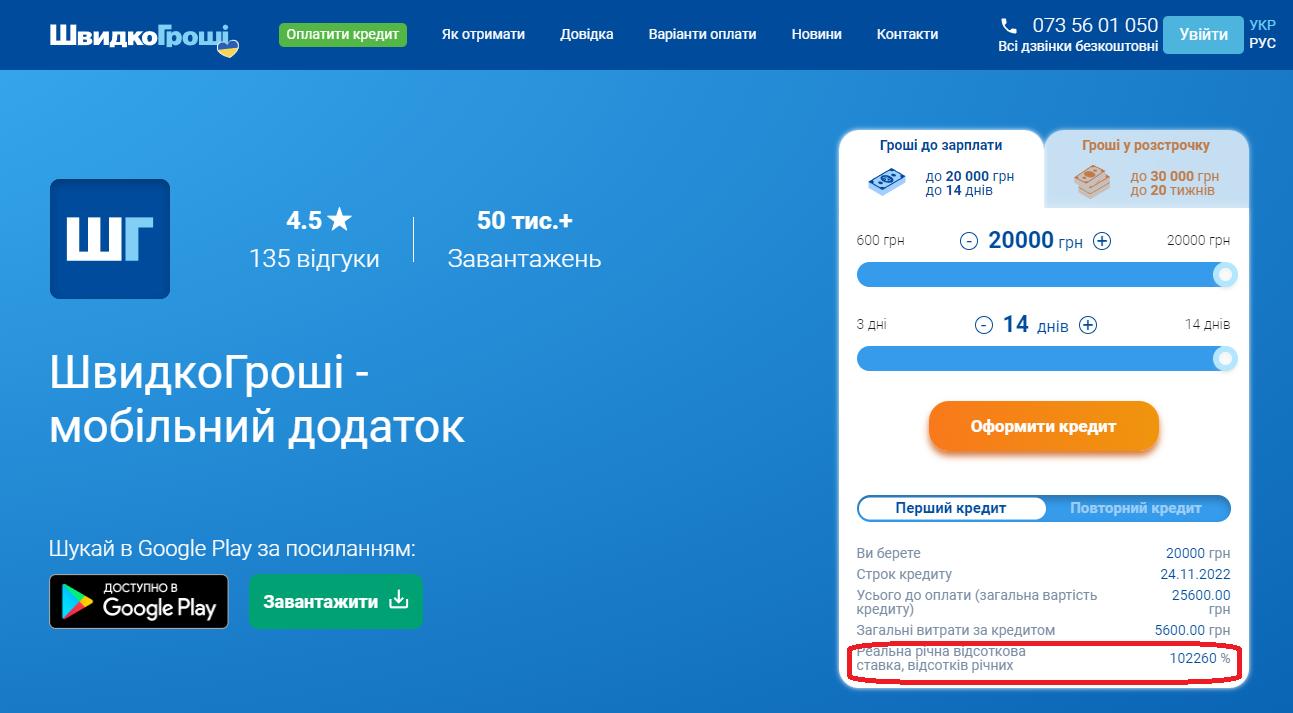

Скажімо, у сервісі «ШвидкоГроші» за першого кредиту на максимальну суму в 20 тис. грн на термін до 14 днів за програмою «Гроші до зарплати» переплата за кредитом становитиме 5,6 тис. грн — 28% від позиченої суми. А реальну вартість у перерахунку на річну ставку кредитор вказав у розмірі 102−260%. Якщо там же зайняти таку саму суму за програмою «Гроші у розстрочку» на 140 днів, то переплата становитиме 27,6 тис. грн (потрібно буде віддати 47,6 тис. грн). Ставка буде на рівні 1,2% на день, а реальна річна — 12−359%.

Для багатьох такі відсотки виглядають лякаюче і точно поступаються банківським, де ціни можуть досягати 60−80% річних. Але навіть на такому рівні ставки банків є більш привабливими, ніж у фінансових компаній. Хоча треба визнати, що неповернень у небанківських фінустанов помітно більше, ніж у банків. Та й вартість ресурсів у фінансових компаній вища.

Для багатьох такі відсотки виглядають лякаюче і точно поступаються банківським, де ціни можуть досягати 60−80% річних. Але навіть на такому рівні ставки банків є більш привабливими, ніж у фінансових компаній. Хоча треба визнати, що неповернень у небанківських фінустанов помітно більше, ніж у банків. Та й вартість ресурсів у фінансових компаній вища.

Найчастіше за мікрокредитами до небанківських фінустанов звертаються люди, яким вже відмовили банки або ті, кому зрізали ліміти за банківськими кредитними картками, що стало частіше відбуватися в останні місяці. Споживачам просто не залишають вибору і їм доводиться переплачувати за кредити до зарплати або позики на кілька тижнів.

Втім, навіть погоджуючись на величезні відсотки, не можна бути впевненим, що фінустанова задовольнить заявку. Після початку повномасштабної війни мікрокредитні фінансові організації серйозно посилили вимоги до позичальників.

«Отримати кредити стало важче. Ризикувати, кредитуючи людей без офіційного доходу, компанії більше не можуть. Тому скоринг (перевірки) став жорсткішим. Лише невелика група клієнтів наразі отримує максимальну суму позики», — розповів «Мінфіну» СЕО Владислав Білан.

Він виділив кілька ключових вимог до позичальників:

«Якщо людина знаходиться на території, підконтрольній окупантам, вона отримає відмову у кредитуванні. Якщо не вказано жодного джерела доходу або є прострочені кредити, також. Наш ідеальний клієнт має роботу чи хоча б тимчасові заробітки, не має заборгованості перед іншими компаніями та проживає на території, підконтрольній Україні.

Більшість наших клієнтів переїхали до Києва — це зрозуміло, що люди завжди шукають роботу в столиці. Тут ми спостерігаємо значний сплеск кредитування. На заході країни такого приросту немає. Можливо, тому, що роботу там знайти складніше, тому в тому напрямку переважно їдуть люди, які мають постійний дохід і кредитування вони менше потребують", — пояснив Білан.

Читайте також:

Його колеги також наголошують на важливості акуратних виплат за кредитами.

«Основна причина відмови у наданні кредиту — негативна кредитна історія. Для інших категорій клієнтів кредитування залишається доступним», — запевнив «Мінфін» СЕО «Авентус Україна» (™CreditPlus) Володимир Довгаль.

Ходова сума мікрокредиту під час війни — 10−15 тис. грн. Рідше позичають по 20−30 тис. грн. При цьому фінансові компанії рідко надають позики понад 30 тис. грн.

Кредитори зазначають, що попит на великі суми скоротився через складну ситуацію в економіці та глобальну невизначеність. Люди бояться брати кредити, не впевнені, що зможуть їх погасити.

«Порівняно з кінцем 2021 року, середній розмір позички, яку (мікрокредитні фінансові організації) видавали фізособам, за шість місяців 2022 року зменшився з 5,03 тис. грн. до 3,65 тис. грн. Кількість таких кредитів упала у сім разів. Найсильніше скорочення торкнулося онлайн-позик», — повідомили «Мінфіну» на запит у Національному банку.

Кредитні терміни скоротилися, багато компаній відмовилися від кредитів на 2 місяці та довше, які можна було отримати до війни. Найчастіше позики надаються на два тижні.

«Ануїтет (довгострокове кредитування терміном понад 60 діб) довелося поставити на паузу до поліпшення ситуації в країні. Тепер позику можна взяти максимум на 30 діб, якщо вона повторна, та на 15 діб, якщо клієнт звернувся до нас уперше. Це було зроблено для того, щоб прискорити обіг коштів», — уточнив Владислав Белан.

Після 24 лютого ціль залучення кредитів змінилася.

«До війни клієнти фінтехкомпаній переважно брали на оплату відпочинку, купівлю побутової техніки та гаджетів. Також багато хто користувався ними для оплати оренди квартири. Під час війни більшість споживачів позичають кошти на придбання продуктів харчування, зимового одягу, обігрівачів, бойлерів, побутової техніки, на ремонт квартири та оновлення автомобіля», — повідомили «Мінфіну» у прес-службі .

Фінансисти запевняють, що не зупиняли кредитування українських біженців, котрі після початку повномасштабного вторгнення виїхали за кордон. Їх обіцяють кредитувати в онлайн-режимі з перерахуванням коштів на картковий рахунок. Також наші мікрокредити почали пропонувати і іноземцям, зокрема громадянам Польщі.

«Вимушені емігранти можуть взяти у нас кредит, якщо підпадають під прості вимоги: наявність українського паспорта, картки вітчизняного банку та постійного доходу. Зараз ми кредитуємо українців у всьому світі. Найбільше наших у Польщі, Німеччині та Чехії. У Польщі українців уже так багато, що ми навіть запустили для них окремий зручний сервіс кредитування. Ну і для поляків теж. Побачимо, що з цього вийде», — сказав Владислав Білан.

Наразі сильно скоротилася кількість працюючих мікрокредитних організацій — у 2,6 раза. У Нацбанку повідомили, що у 4 кварталі 2021 року кредити фізособам надавало 286 фінансових компаній (42% організацій із відповідною ліцензією), а у 3 кварталі 2022-го — вже лише 108 ФК. Хоча і зробили застереження на те, що ще не всі кредитори подали звітність до регулятора.

Президент Всеукраїнської Асоціації фінансових компаній (ВАФК) Алла Сав'юк уточнила, що у другому кварталі 2022 року сума наданих фінансовими компаніями кредитів склала 1,3 млрд грн — це у 12 разів менше, ніж за аналогічний період 2021-го.

У НБУ сформулювали такі причини скорочення кредитування населення:

«За відчуттями, кількість активних учасників ринку скоротилася на 20−25%, хоча кількість компаній, які здали ліцензію, суттєво менша. Багато фінустанов продовжують працювати, але в малому обсязі. Враховуючи проблеми з енергозабезпеченням та зв'язком, можу припустити, що ситуація з офлайн-кредитуванням у точках продажу є ще складнішою, ніж у сегменті онлайн-кредитування. Загальна тенденція ринку — стрімке скорочення кількості клієнтів, які бажають отримати кредит (у 2−3 рази)», — розповів Володимир Довгаль.

На початку війни — у березні-квітні, фінкомпанії взагалі поставили кредитування на паузу. Видачу позик почали поступово відновлювати лише на початку травня.

«Лідерами ринку, як і раніше, залишаються MyCredit, Moneyveo і CreditPlus. У цьому сенсі війна на поділ ринку майже не вплинула. На ці три компанії припадає близько 70% кредитного портфеля», — пояснив Владислав Белан.

У Національному банку уточнили, що у 4 кварталі 2021 року 40% фінансових компаній, які надавали кредити фізичним особам, зазнали збитків у розмірі понад 660 млн грн. Хоча загалом по ринку за рахунок успішніших учасників кредитна діяльність була прибутковою — всього МФО заробили 2,9 млрд. грн.

А ось у 3 кварталі 2022 року ситуація погіршилася: 45% фінансових компаній показали збиток, а загальний негативний результат ринку склав 662 млн грн. Для цього виду кредитування це велика сума.

«З початку війни власники компаній фактично втратили кошти, видані як кредити. З огляду на економічну кризу установам потрібен значний час на покриття збитків. Питання надання допомоги вирішуватиметься зі стабілізацією безпекової ситуації в країні», — зазначив Нацбанк у своєму коментарі.

|

Показник |

ІІІ квартал 2019 |

ІІІ квартал 2020 |

ІІІ квартал 2021 |

|

Заборгованість за виданими кредитами, на кінець звітного періода, млн. грн: |

57 932 |

75 137,3 |

76 981,1 |

|

у тому числі фізичні особи |

11 640 |

13 21,6 |

15 600,6 |

|

Кількість укладених договорів щодо надання коштів у позику, у тому числі і на умовах фінансового кредиту, шт. |

8 857 801 |

9 077 707 |

3 871 417 |

|

у тому числі фізичні особи |

8 303 484 |

8 669 967 |

3 694 547 |

|

Суми укладених договорів щодо надання коштів у позику, у тому числі і на умовах фінансового кредиту, млн грн.: |

51 149,40 |

60 524,0 |

33 910,0 |

|

у тому числі фізичні особи |

28 554,10 |

33 751,4 |

17 177,0 |

Данные: Национальный банк

У фінансових компаніях говорять про тотальні неповернення. Владислав Белан, наприклад, вирахував, що простроченими виявилися понад 80% кредитів, наданих населенню до війни. А також запевнив, що ФК готові йти назустріч, щоби повернути хоча б частину коштів — людям пропонують реструктуризації. Зокрема готові списати всі відсотки, якщо позичальник віддасть тіло кредиту.

«Станом на 1 листопада нам вдалося повернути лише половину боргу. І це при тому, що ми включили на максимум програму лояльності, скасували відсотки за довоєнними позиками, а тіло дозволили виплачувати частинами. Тобто клієнт повертає нам рівно стільки ж грошей, скільки позичив, і не відсотком більше. А якщо людина не має можливості повернути всю суму одразу, ми розбиваємо її на кілька рівних платежів», — сказав Белан.

За словами Алли Сав'юк, загальні втрати мікрокредитних організацій від війни складаються з кількох компонентів:

«Через війну мікрокредитні фінорганізації отримали колосальні збитки і потрібен значний час на їх покриття. Достатньо очікувано, що онлайн кредитування показало значно більше падіння, ніж офлайн. Незважаючи на те, що офлайн-компанії відзначали втрату окремих підрозділів, і раніше могли відновити роботу зі своїми клієнтами через „особистий кабінет“, що полегшувало комунікацію. Це стало ключовим під час війни. Водночас, онлайн потребував більшого часу на адаптацію скорингових моделей», — оцінила ситуацію Сав'юк.

Згідно з чинним законодавством, фінансові компанії мають право кредитувати населення або за власні кошти, або за банківські кредити. Вони не мають можливості отримувати рефінансування Нацбанку або брати участь у держпрограмі (на кшталт «5−7−9%»). Тому відновитись можуть не всі українські МФО.

«Зараз мікрокредитним фінорганізаціям доводиться розраховувати на своїх клієнтів та власні сили. Я не чув про допомогу та фінансування окрім акціонерного, але і з цим дуже непросто», — пояснив Олександр Холод із «ШвидкоГроші».

Експерти дають різні прогнози на майбутнє фінансових компаній, які працюють із населенням. Згідно з оптимістичним прогнозом, ринок може залишити близько 25−30% ФК, за песимістичним — до 50−60%.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...