За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Портфель з 60%-ою часткою акцій і 40%-ою часткою облігацій довгий час вважався безпрограшним в управлінні активами. Проте, при найближчому розгляді такий розподіл портфеля веде до збитків. Чому та якому активу віддати перевагу, щоб уберегти інвестиційний портфель від усіх видів нестабільності, для GoldSwitzerland Ронні Штеферле, радник Tudor Gold Corp, член консультативної ради Affinity Metals. «Мінфін» обрав головне.

2022 рік досі був вкрай неприємним роком для облігацій. Наприклад, протягом року 30-річні казначейські облігації США подешевшали приблизно на 45%, 10-річні казначейські облігації США — приблизно на 18%, а німецькі облігації — приблизно на 19%. Вважаємо, що державні облігації більше не є тією захисною основою портфеля, якою вони були протягом останніх 40 років.

За своєю природою зниження цін особливо різко позначається на облігаціях із найтривалішими термінами погашення. Друга із двох 100-річних австрійських державних облігацій, випущених досі, була зовсім невигідною угодою. Вона була випущена у 2020 році з купоном у розмірі жалюгідних 0,850% та дохідністю випуску 0,880%.

Ця облігація на 2 млрд була перепідписана у 12 раз (!!!), коли вона була випущена, що, мабуть, дуже потішило міністра фінансів. Однак, оскільки інфляція нині становить понад 10%, інвестори стикаються зі значними втратами.

Зниження ціни з моменту випуску зараз становить близько 62%, порівнюючи з проміжним максимумом восени 2020 року (мінус становить навіть близько 70%). Графік зовсім не схожий на графік безпечного активу, яким мають бути державні облігації.

Читайте також:

Довгий час комбінація чисел 60/40 вважалася безперечною впевненістю, майже святим граалем управління активами. Портфель з 60%-ою часткою акцій і 40%-ою часткою облігацій забезпечить зростання капіталу при керованому ризику. Але те, що вважалося вічною істиною, при найближчому розгляді виявляється міфом, який загрожує багатству.

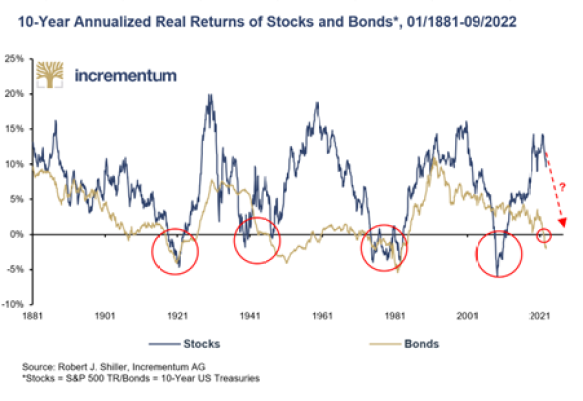

Реальна дохідність акцій (S&P 500) та облігацій (10-річні казначейські облігації США) за останні 140 років (у річному вимірі за 10 років) значною мірою є синхронною, що свідчить про позитивну кореляцію між двома класами активів у довгостроковій перспективі. Але в той час, як акції, як і раніше, приносять високу дохідність, реальна дохідність облігацій у річному вимірі перебуває на негативній території вперше майже за 40 років.

За останні 140 років дохідність акцій лише чотири рази опускалася на від'ємну територію. Драйверами стали дві світові війни, стагфляція у 1970-х роках та фінансова криза 2007/08 року. І щоразу, перш ніж довгострокова дохідність впала, фондовий ринок раніше перебував у фазі ейфорії, що характеризується дохідністю у річному вимірі, що у деяких випадках перевищувала 10%.

Проте, негативна кореляція є, скоріше, винятком, ніж правилом, якщо розглядати її у довгостроковій перспективі. Наприклад, кореляція між акціями та облігаціями в США була злегка позитивною у 70 із останніх 100 років. Вирішальним чинником негативної кореляції протягом останніх 30 років був, передусім, низький інфляційний тиск чи зниження волатильності інфляції під час Великого пом'якшення.

Читайте також:

Отже, які насправді наслідки, наприклад, для змішаних портфелів чи інвестиційних стратегій з паритетом ризиків, якщо позитивна кореляція між акціями та облігаціями збережеться? Режими кореляції акцій та облігацій стабільні протягом тривалого часу, але можуть швидко змінитись — зазвичай у відповідь на вищі темпи інфляції.

Основна маса сьогоднішніх учасників ринку може важко уявити собі наслідки можливої зміни кореляції, оскільки багато інвестиційних концепцій побудовано на низькій або негативній кореляції між двома основними класами активів.

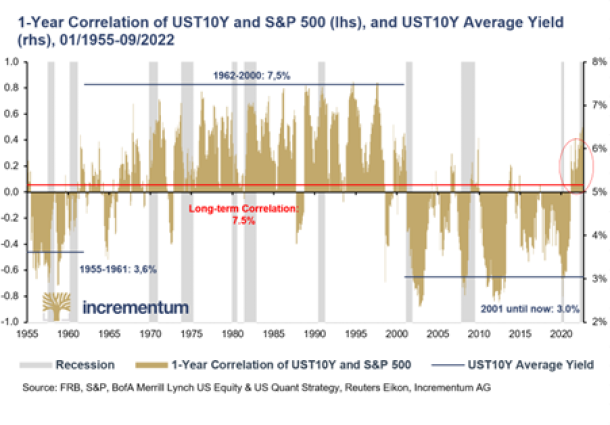

На наведеній нижче діаграмі показано річну ковзну кореляцію між 10-річними казначейськими облігаціями США та індексом S&P 500, а також середню дохідність 10-річних казначейських облігацій.

Можна чітко бачити, що 1-річна кореляція нещодавно перейшла на позитивну територію. З 1955 року коефіцієнт кореляції між акціями та облігаціями у США становить близько -0,033, що, якщо розглядати період, загалом, вказує на те, що два класи активів практично не корелюють.

З іншого боку, розглядаючи окремі періоди часу, ми виявляємо, що акції та облігації, як правило, не корелювали у виняткових випадках.

Між 1960 і 2000 роками, коли високі (номінальні) відсоткові ставки впливали на ринкову активність протягом тривалих періодів, коефіцієнт кореляції був переважно вищим за 0,2, у той час, як в умовах низької інфляції та відсоткових ставок він був переважно нижчим за -0,2.

Таким чином, наразі інфляція знову позитивно впливає на властивості кореляції, що, ймовірно, викликає бурхливі дискусії в комітетах із розподілу активів і безсонні ночі для портфельних менеджерів.

Читайте також:

У США попит на казначейські облігації США з боку Федеральної резервної системи, американських банків та іноземних установ є негативним вперше, принаймні, за 10 років. Цей обвал попиту відбувається в той час, як дефіцит США у 2021/2022 фінансовому році, який закінчився наприкінці вересня, був значно більшим і склав $1,4 трлн, ніж у 2018/2019 фінансовому році, який передував соvid-19, і становив трохи менше $1 трлн.

У поєднанні з очікуваним подальшим підвищенням відсоткових ставок і продовженням кількісного посилення (QT), це має дати дохідності облігацій додатковий імпульс, принаймні, доки інвестиційні моделі та алгоритми, які покладаються на постійну дезінфляцію, не зіткнуться з крахом.

З цього боку Атлантики ситуація є ще хиткішою. 28 вересня Банк Англії зробив масові інтервенції на британському ринку облігацій, щоб запобігти банкрутству Lehman 2.0. Різке падіння цін на облігації поставило британські пенсійні фонди у скрутне становище через необхідність маржинальних вимог.

Через два тижні полегшення, викликане втручанням, уже зникло. У будь-якому випадку, Банк Англії показав, що він, принаймні, зробить перерву у своєму курсі посилення у разі виникнення системного ризику.

Це втручання також пов'язане з тим фактом, що ринкові втрати за похідними інструментами, пов'язаними з інвестиціями, що ґрунтуються на зобов'язаннях (LDI), можуть становити понад 125 млрд фунтів стерлінгів, згідно з оцінкою JP Morgan. Це еквівалентно приблизно 6% ВВП Великої Британії.

Читайте також:

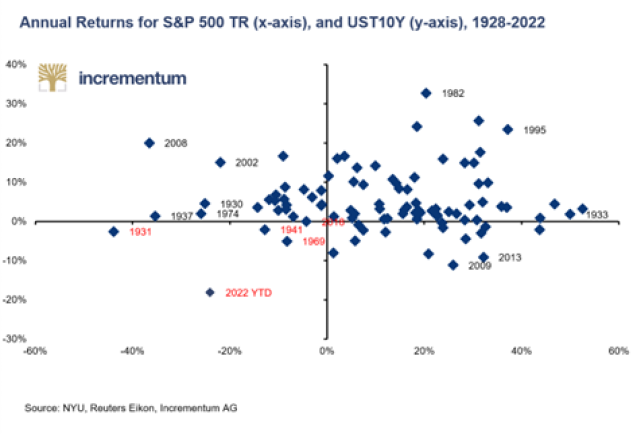

Для значної частини змішаних портфелів одночасне падіння акцій та облігацій є абсолютним найгіршим сценарієм. Однак, за останні 90 років було лише чотири роки, коли й акції, й облігації США мали негативні річні показники в тому ж самому році. На даний час все вказує на те, що 2022 рік може стати п'ятим роком.

У двох із чотирьох попередніх випадків, у 1931 і 1969 роках, була різка девальвація валют щодо золота. У 1931 році різке падіння акцій і облігацій призвело до того, що через три роки Рузвельт девальвував США щодо золота на 70%. У 1969 році знадобилося лише два роки, щоб США були змушені відмовитися від золотого стандарту. Що станеться цього разу? Що саме станеться, ми поки що не знаємо. Але те, що станеться щось історичне, цілком ймовірно.

Можна бачити, що інфляція грала центральну роль у всіх згаданих випадках. Бо інфляція девальвує не тільки активи, але й бізнес-моделі багатьох компаній.

Таким чином, розподіл між золотом та облігаціями, про який ми оголошували в попередні роки, стався останніми місяцями. Ринок облігацій і ринок золота посилають той самий сигнал: дефляція чи дезінфляція більше не є найбільшою загрозою для портфелів, інфляція — це нова реальність.

І одне можна сказати напевно: стагфляція, яка зараз настає, не буде подолана за допомогою класичного портфеля 60/40. Не тільки історичні показники золота, срібла та сировинних товарів у минулі періоди стагфляції свідчать про, відповідно, більшу вагу цих активів, ніж за звичайних обставин. Відносна оцінка технологічних компаній, порівнюючи з виробниками сировини, також є аргументом на користь антициклічних інвестицій останніми роками.

Спочатку це може здатися дивовижним, але рецесії, як правило, є сприятливим середовищем для золота. Як показав наш аналіз у звіті «In Gold We Trust report 2019», періоди, коли на ринках і в реальній економіці домінує «ведмідь», є «бичачим» часом для золота.

Розглядаючи показники за весь цикл рецесії, варто зазначити, що золото демонструвало значне зростання середніх цін на кожній з чотирьох фаз рецесії:

Навпаки, акції, які вимірювалися індексом S&P 500, змогли продемонструвати значне зростання лише на заключній фазі рецесії. Таким чином, золото спромоглося чудово компенсувати втрати акцій на ранніх стадіях рецесії. Ба більше, помітно, що золото в середньому виступало тим сильніше, чим вищими були цінові втрати S&P 500.

Таким чином, золото значною мірою спромоглося компенсувати втрати цін на акції під час рецесій. З іншого боку, для облігацій — класичного диверсифікатора акцій — справи йдуть не так добре. Високий рівень боргу, зомбування економіки та різке зниження цін на облігації, внаслідок різкого зростання відсоткових ставок, не лише зменшують потенціал облігацій, як засобу корекції акціонерного капіталу, а й повністю позбавляють облігації цієї характеристики.

Якби взаємозв'язок між акціями та облігаціями тепер фактично змінився на стійку позитивну кореляцію, основа портфеля 60/40, а саме негативна кореляція між акціями та облігаціями, була б структурно і, отже, у довгостроковій перспективі усунена. Тоді виникло б фундаментальне питання про те, який актив забере скіпетр у казначейських облігацій. Золото, принаймні, було б «гарячим» кандидатом.

Читайте також:

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...