За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

З березня поточного року ціна золота знизилася на 18% після того, як піднялася до $2000 за тройську унцію. Чи зможе шляхетний метал відіграти падіння та які цінники на нього побачимо у перспективі року, розбирався «Мінфін».

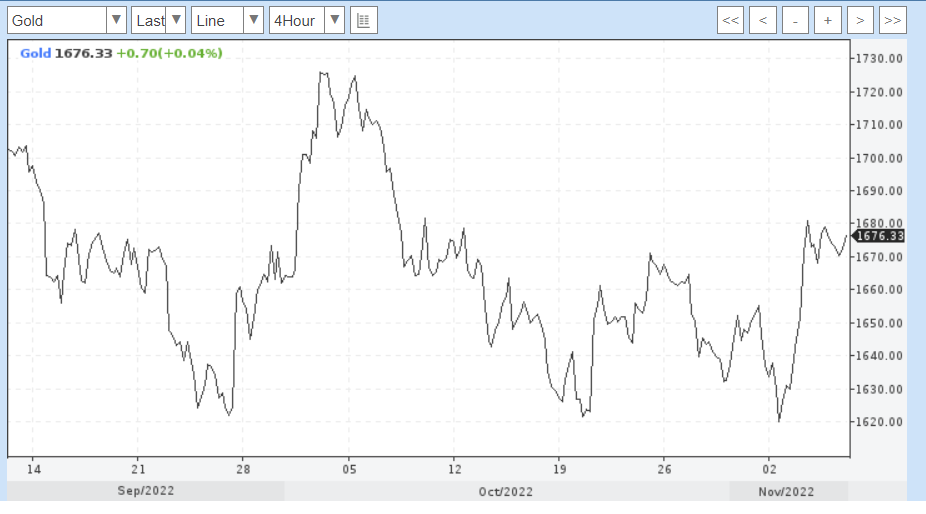

Останні кілька місяців ціни на золото залишаються дуже волатильними, причому вони змінюються в досить серйозному діапазоні — від $1620 до $1725 унцію.

Серед основних чинників таких цінових коливань у вересні-початку листопада можна назвати:

Продовження перегонів відсоткових ставок ЄЦБ та ФРС на тлі збереження інфляційних проблем Європи та Штатів. Збільшення відсоткових ставок явно працювало проти золота, відкачуючи ресурси інвесторів і спекулянтів з ринку дорогоцінних металів в інструменти з прибутковістю.

Зростання геополітичної напруженості у світі через повномасштабну війну в Україні та загострення у відносинах США — Китай через Тайвань. Періодично це провокувало відчутне підвищення котирувань золота. Серйозні політичні ризики традиційно змушують консервативних інвесторів спішно йти до «тихої золотої гавані».

Безлад на фондових і валютних ринках у період підготовки та оголошення рішень Федрезерва та ЄЦБ за процентними ставками. В умовах постійних ралі за основними парами валют та значною волатильністю вартості цінних паперів частина великих світових фінансових гравців воліла мати синицю в руці, тобто заходити в золото.

В останні дні ціни на дорогоцінні метали знову зросли. Причиною стали політичні події в США (проміжні вибори), на тлі яких упав (майже повернувся до паритету з євро).

Але інвестори дивляться зараз не лише на найближчий ситуативний тренд із золота, а й на його перспективи, як мінімум, до початку-середини 2023 року. А тут ситуація складається досить цікава.

Читайте також:

Останнім часом американський регулятор досить агресивно збільшував ключову ставку. Порівняно часто, але обережніше робив це і Європейський центробанк. Однак дуже скоро цей процес може сповільнитися, не виключено і повне завершення сезону підвищення ставок. Така думка все частіше обговорюється у світових фінансових та промислових колах. Розвиток подій за таким сценарієм надасть хорошу підтримку золоту.

Насамперед це стосується американського ринку. Занадто сильний долар, який зміцнився на тлі політики Федрезерва, вже починає шкодити американській економіці. У першу чергу це негативно відбивається на місцевому ринку нерухомості: високі іпотечні ставки збивають споживчий попит. Крім того, високі ставки Федрезерва збільшують вартість обслуговування держборгу Штатів, який побив черговий рекорд і сягнув уже $31 трлн.

Все це змусило голову ФРС змінити риторику: у своєму останньому виступі Джером Пауелл повідомив, що вже на грудневому чи наступному засіданні у лютні американський регулятор, ймовірно, буде обговорювати уповільнення темпів підвищення базової процентної ставки. При цьому ринок вже «налаштований» на можливе досягнення ставок Федрезерва до рівнів близько 5% річних. Це грає проти ринку дорогоцінних металів, але лише в короткостроковій перспективі.

Поступово змінює свою риторику і керівництво ЄЦБ, яке розуміє, що значною мірою інфляція в ЄС має немонетарний характер і що виключно підвищенням ставок збити зростання цін у Європі не вдасться.

В результаті, недавній світовий тренд на зниження котирувань золота в середньостроковій та довгостроковій перспективі може швидко розгорнутися у бік зростання.

До речі, непрямим підтвердженням прихованої зміни тренду можуть бути дії центробанків багатьох країн, які без зайвого шуму активно затарюються жовтим металом.

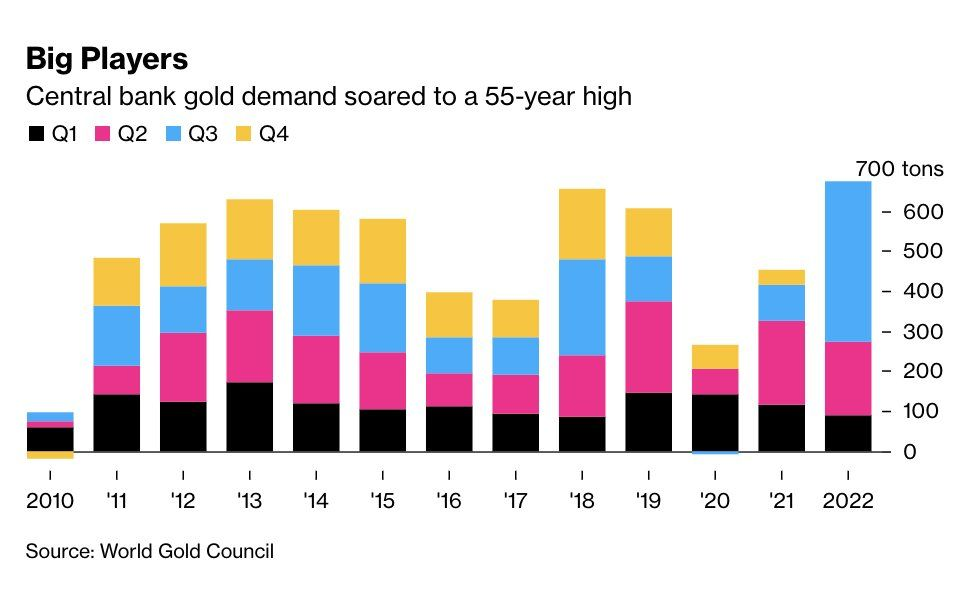

Всесвітня рада із золота (WGC) днями опублікувала звіт про стан світового ринку золота у 3 кварталі цього року. У ньому зазначено, що попит на цей метал у світі в 3 кварталі зріс на 28% у річному вираженні та на 22% до попереднього кварталу і досяг позначки 1181,5 тонни.

Зростанню сприяли не лише високий споживчий попит у ювелірному бізнесі та інвестиційному сегменті, а й покупки центральних банків: за липень-вересень цього року вони стали рекордними — 399,3 тонни. А з початку року регулятори викупили вже 700 тонн золота, що на 62% більше ніж за аналогічний період минулого року.

Принциповим є також той факт, що зазвичай більшість центральних банків інформують МВФ, коли купують золото для поповнення своїх золотовалютних резервів. Але зараз багато хто з них проводить свої операції конфіденційно, щоб не підняти ціни і не переплачувати, потураючи спекулянтам. Серед тих, хто офіційно «засвітився» на купівлі золота, в останній рік були помічені центральні банки Туреччини, Узбекистану, Катару та багато інших.

Для розуміння можливостей і масштабів окремих гравців наведу приклад Китай. За даними на кінець вересня цього року, імпорт золота в КНР вже досяг трирічного максимуму і становив 902 тонни у вигляді злитків та монет. Крім цього, більше 300 тонн золота видобуває сам Китай. При цьому внутрішній попит у КНР залишається високим. Так, незважаючи на періодичні проблеми з Covid-19 та зниження показників економіки, громадяни Піднебесної лише за 3 квартал купили майже 601 тонну золота. Колосальні цифри.

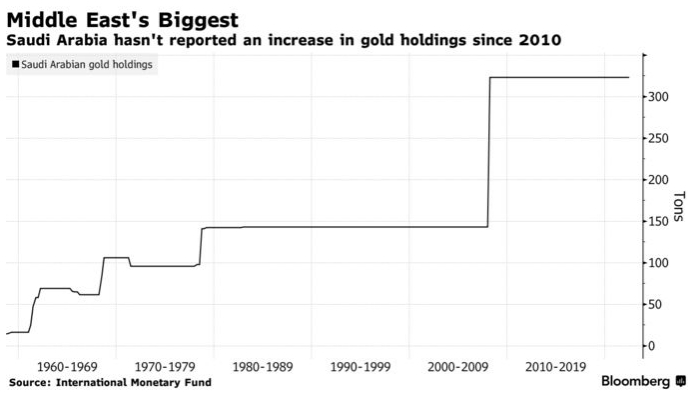

Досить активним є і другий найбільший споживач фізичного золота — Індія. Наддоходи від продажу енергоносіїв дозволили збільшувати закупівлю фізичного металу арабськими країнами, де культ жовтого металу також сильний. Наприклад, Саудівська Аравія, яка раніше не повідомляла таких даних з 2010 року.

За фактом, саудити зараз мають золоті запаси в межах 323 тонн. Причому за останні 10 років вони подвоїлися.

Найцікавіше, що на стимулювання подальших покупок шляхетного металу спрацював навіть відтік коштів із біржових золотих ETF-фондів. За 3 квартал вкладення в них скоротилися в еквіваленті 227,3 тонни золота, що стало однією з головних причин падіння цін на золото з квітня 2022 року (з $1985 до $1655 за унцію).

Але як тільки цього «дна» було досягнуто, почався зворотний процес. Покупці золота (насамперед, фізичного) швидко почали скуповувати метал, що подешевшав. У поєднанні з активізацією його покупок центробанками це поступово розгортає тренд із золота у бік зростання з перспективою остаточного відновлення до кінця 2022 року.

Все більше на ринок дорогоцінних металів найближчим часом впливатиме також заборона частини країн на імпорт російського золота в рамках санкцій у зв'язку з вторгненням росії в Україну. Він зачіпає як монетарне золото, так й імпорт ювелірних виробів (крім предметів особистого користування).

Тепер головне не допустити, щоб, користуючись лазівками у санкціях, росія почала торгувати золотом обхідними шляхами та не виник додатковий обсяг «сірої» та «чорної» пропозиції цього металу на світовому ринку. Так, як це відбувається з покупкою російської нафти Індією та Китаєм (і знижками до 30%), що може суттєво вплинути на світове ціноутворення із золота.

Читайте також:

Згідно з опитуванням Reuters, середньорічна вартість золота в 2023 році складе близько $1712,5 за унцію, тобто вище за поточні цінники. Основними причинами зростання цін вважається можливе згортання циклу підвищення процентних ставок у США, а також зростання попиту на фізичний метал у Китаї та Індії.

За даними того ж таки опитування, середня ціна в 4 кварталі 2022 року очікується на рівні $1660, а в 1 кварталі 2023 року — на рівні $1658 за унцію. І я погоджуся з думкою цих аналітиків.

А ось подальший тренд із золота у 2-му — 4-му кварталі 2023 року, насамперед, залежатиме від рішень ФРС США та ЄЦБ щодо відсоткових ставок (їхнього подальшого зростання або вже остаточної зупинки), а також від ситуації у світовій геополітиці.

Швидше за все, інфляційні процеси у світі до середини 2023 року сповільняться, хоч і не досягнуть бажаних для Федрезерва та ЄЦБ значень. Платою за зниження темпів зростання цін стане рецесія у більшості країн Європи та США.

Паралельно з цим почнуть ще швидше відновлюватися споживчі ринки Китаю та Індії, які є головними покупцями фізичного золота.

І якщо росія не знайде лазівки з продажу свого золота в обхід санкцій, то зростання попиту на фізичний метал потягне зростання котирувань безготівкового золота.

За моїм прогнозом, у другому кварталі 2023 року цей процес почне оформлятися в чітку тенденцію з коридором від $1620 до 1690 за унцію, у третьому кварталі 2023 року ціни на золото остаточно закріпляться в межах $1680-$1770, а в четвертому кварталі — $1900 з високою волатильністю, пов'язаною з поведінкою Федрезерва, ЄЦБ та рівнем геополітичної та військової напруженості у світі.

Основними локомотивами поступового зростання цін на золото будуть два фактори:

Не варто скидати золото з рахунків вітчизняним інвесторам. Щоправда, тут потрібно враховувати специфіку нашої країни через слабкий розвиток цього ринку. Тобто проблему значної розбіжності цінників окремих банків при купівлі/продажу золотих злитків та інвестиційних монет.

Найактивнішими гравцями на цьому ринку залишаться 4−7 банків плюс великі мережі ломбардів. У зв'язку з відносно низькою конкуренцією вони продовжать виставляти дуже широкий спред між ціною купівлі та продажу золотих злитків та монет.

У той же час, з урахуванням поступової девальвації гривні (що в умовах війни не дивно) та потенційного зростання вартості золота з другої половини 2023 року, зараз купівля золота на відносному дні світових цін — досить хороше вкладення.

Я радив би для диверсифікації робити подібні інвестиції в обсягах 5−10% від заощаджень на строки до 3−5 років. І при цьому зберігати спокій у моменти ситуативних просідань котирувань золота, пам'ятаючи про його особливості дуже швидко злітати на будь-яких екстрених подіях. Як, наприклад, це було до рівнів понад 2000 доларів за унцію в момент пандемії.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...