За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Наприкінці жовтня починають закінчуватися терміни перших 3-місячних вкладів, у яких громадяни розміщували куплену в банків валюту. Якщо громадяни не матимуть проблем зі зняттям грошей, цей інструмент справді зможе зменшити тиск на гривню. Що ще впливатиме на курс цього тижня, розповість «Мінфін».

Останніми днями сталося багато подій, які суттєво впливають на валютний ринок України.

Цього тижня на нас також чекають декілька важливих подій, які позначаться на курсі гривні щодо долара та євро:

25 жовтня Мінфін проведе новий аукціон із розміщення військових облігацій. Попередньо Мінфін пропонуватиме гривневі папери на терміни 161, 336 та 504 дні та доларові — на 344 дні.

Основна інтрига — рівень ставок залучення за гривнею. Після нещодавнього дохідності у нацвалюті до 18,5% річних терміном близько 1 року 4 місяців, інші терміни залучення таких ресурсів також потребують перегляду дохідності.

Головне питання для інвесторів — наскільки Мінфін готовий «рухатися». Від цього залежить успіх найближчих аукціонів, обсяг залучення коштів від них до бюджету і, певною мірою, — сум емісії Нацбанку.

Особливо це актуально з урахуванням останніх рішень Верховної Ради щодо видатків бюджету на 387 млрд грн із джерелом покриття у вигляді внутрішніх запозичень.

27 жовтня буде оголошено рішення ЄЦБ щодо підвищення ключових ставок. Те, що їх підвищать на фоні інфляції, що зростає в ЄС, ніхто не має сумнівів. Інтрига у тому, наскільки вони зростуть.

У поточне співвідношення пари євро/долар в межах близько 0,98 долара вже закладено підвищення на консервативні 0,5% річних і максимум на 0,75% річних. Але, судячи з окремих висловлювань чиновників ЄЦБ, європейський регулятор, можливо, зробить радикальніше і підвищить їх відразу на 1% річних. А ось це вже може призвести до суттєвої корекції пари євро/долар і не лише її.

Чутки довкола можливого рішення ЄЦБ, в будь-якому випадку, провокуватимуть стрибки пари євро/долар найближчими днями. Що, зі свого боку, призведе до значних коливань євро на українському ринку. Адже зміна співвідношення пари на звичайні у таких ситуаціях 1−1,5 євроцента — це близько 40−60 копійок на євро в Україні. Операції з євро цього тижня залишаться головним механізмом заробітку для світових та місцевих спекулянтів.

Наближення кінця місяця у бізнесу та держкорпорацій. В умовах обвалу ВВП України на третину з початку року та продовження обстрілів Росією критичної інфраструктури України, цей фактор зараз не має вирішального значення для поведінки гравців на міжбанку.

Але великі держкорпорації отримують значні обсяги валюти різними каналами фінансування від наших західних партнерів і спільно з великими експортерами зерна зараз формують практично весь обсяг пропозиції долара та євро на торгах (окрім інтервенцій самого Нацбанку).

До кінця місяця держкорпораціям та великим експортерам потрібна гривня для покриття гривневих витрат за госпдіяльністю на звітну дату. Це дещо полегшить завдання НБУ щодо покриття дефіциту пропозиції валюти на торгах, хоч і не вирішить всієї проблеми.

Ефективність заходів та механізмів, запропонованих Нацбанком для стерилізації зайвої гривневої маси та зниження тиску на курс.

регулятора на купівлю валюти населенням з розміщенням на депозит терміном від 3-х місяців і можливістю подальшого зняття готівкової валюти непогано себе зарекомендував. Поки що обсяги таких вкладів швидко зростають. Але зараз вже прийшов термін повернення коштів за вкладами, які були розміщені відразу після введення нових правил. І дуже важливо, щоб банки забезпечували їхнє повернення без збоїв.

Нацбанк вжив для цього необхідних заходів та підкріпив каси системно важливих банків необхідним обсягом валютної готівки. Якщо проблем у його підопічних зі своєчасним поверненням валюти не буде, то цей продукт стане ефективним інструментом для стримування тиску на готівковий курс. Якщо ж банки допустять збої у поверненні таких коштів, це лише додасть недовіри до банківської системи та гривні, чого допускати категорично не можна.

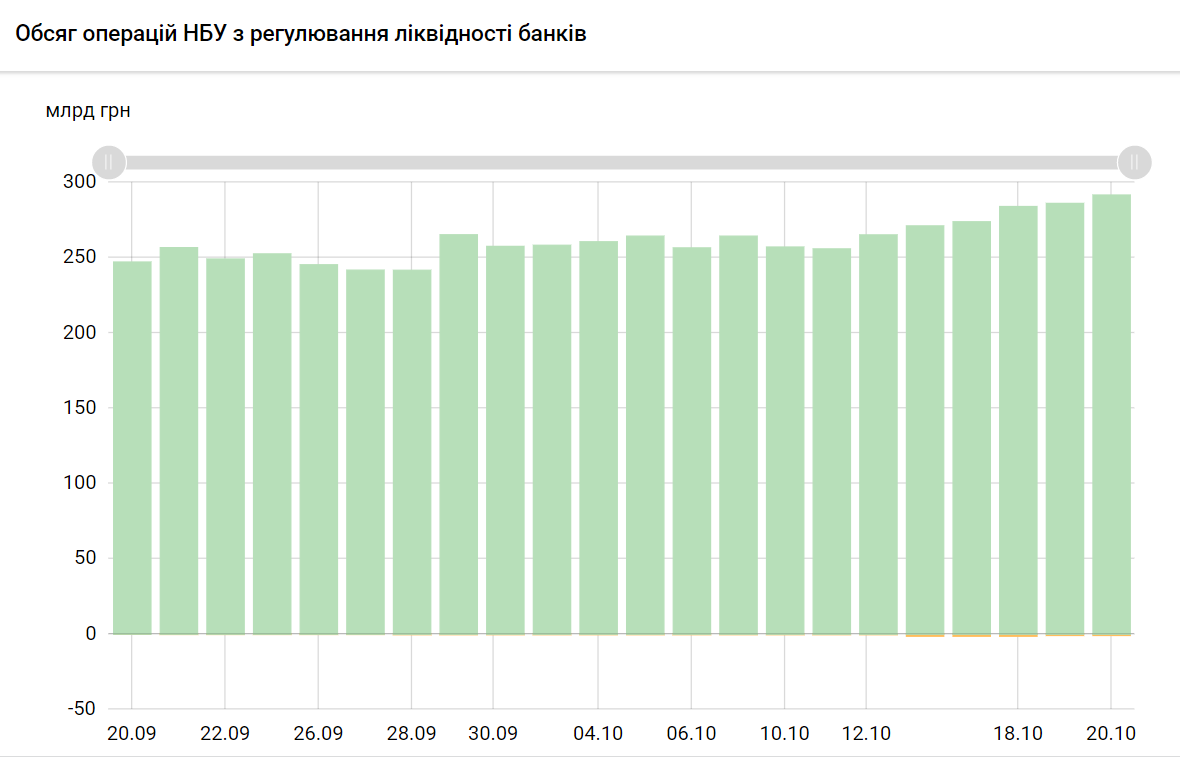

Дуже актуальним для бюджету, економіки та курсу є питання спрямування банками залишків надліквідності у депозитні сертифікати Нацбанку під . Їхнє розміщення вже побило всі рекорди і на 20 жовтня досягло 291,7 млрд гривень.

Зрозуміло, що не вся ця ліквідність банків може бути спрямована через механізм купівлі військових облігацій на латання дірок у бюджеті, але, за моїми розрахунками, від 20% до 40% цієї суми могло б бути розміщено фінустановами в короткі папери. Це скоротило б дірку бюджету, знизило потребу в емісії та підстрахувало гривню.

Питання щодо цих ресурсів для банків, Нацбанку та Мінфіну у тому, що дохідність на первинному ринку за гривневими паперами наразі складає 18,5% річних максимум.

З огляду на ефект звільнення від податків доходів за та військовими облігаціями, це дає ефективні 22,98% річних. Тобто вона майже зрівнялася з «брудними» 23% річних за депсертифікатами, доходи за якими, за інших рівних умов, підлягають оподаткуванню у 18% та військовому збору 1,5% річних, та виходять на «чисті» 18,52%.

Наразі принципово важливо, щоб запрацював механізм, коли банки хоча б частину своєї надліквідності почали спрямовувати на купівлю облігацій, а не лише «складували» щодня у депсертифікати.

За моїми даними, чиновники Нацбанку та Мінфіну вже досить довго та активно обговорюють різні варіанти вирішення цього завдання. І незабаром ухвалять рішення, спрямовані на підвищення інтересу банків до роботи з частиною ресурсів, які вони зараз спрямовують у депозитні сертифікати.

Поки що ж, як і минулого тижня, обстановка на фронті, дати отримання та суми фінансової допомоги від наших партнерів, обсяги інтервенцій Нацбанку для покриття дефіциту долара на міжбанку, джерела фінансування дірок у бюджеті та психологічний настрій населення щодо перспектив девальвації гривні залишаються головними чинниками у курсоутворенні на нашому валютному ринку.

Долар. Безготівковий долар залишиться у межах коридору, встановленого Нацбанком, — від 36,5686 до 36,9343 гривень. На торгах утримається перевищення попиту на валюту над пропозицією і регулятору доведеться активно продавати валюту за 36,9343 гривні.

За моїми прогнозами, НБУ витратить для цього за 24−28 жовтня не менше ніж $520−700 млн. Збільшення сум інтервенцій Нацбанку виникне через необхідність валютних оплат за енергоносії у зв'язку з початком опалювального сезону. А також для фінансування відновлення пошкодженої енергетичної інфраструктури після обстрілу Росії, чого без закупівель Україною імпортного обладнання наразі зробити неможливо.

Інтервенції НБУ, як і раніше, залишаться головною страховкою для гривні на міжбанківському ринку.

Євро. За євро на нас чекають валютні ралі за парою євро/долар перед майбутнім засіданням ЄЦБ, що відбудеться 27 жовтня. Це негайно відбиватиметься на поведінці щодо гривні на українському міжбанку.

За моїми прогнозами, цього тижня коридор за парою євро/долар перебуватиме в межах від 0,96 до 0,9910 долара за євро. А коридор за курсом євро щодо гривні на українському міжбанку в період 24−28 жовтня перебуватиме у межах від 35,10 до 36,60 гривень за євро.

Спред між купівлею та продажем за доларом перебуватиме в межах від 20 копійок до 1 гривні, а за євро він у певні моменти перед засіданням ЄЦБ може зрости до коридору від 20 копійок до 1,15 гривні. Це безпосередньо залежатиме від індивідуальної оцінки валютних ризиків конкретними фінансистами-власниками обмінників та аналітиками банків.

Банки за готівковим доларом працюватимуть у межах ширшого коридору від 39,20 гривень до 41,50 гривень, а за євро — від 37,20 до 40,50 гривень.

Котирування обмінників фінкомпаній перебуватимуть у вужчому коридорі:

долар — коридор купівлі та продажу від 39,90 до 41,20 гривень,

євро — коридор купівлі та продажу від 38,30 до 40,40 гривень.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...