За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Українські банки ставлять на паузу державне кредитування за пільговими програмами — «5−7−9%» для бізнесу та «Доступна іпотека 7%» для населення. «Мінфін» з'ясував, чому гальмується пільгове кредитування, яке з боку держави курує Фонд розвитку підприємництва (ФРП).

Про призупинення кредитування за держпрограмою «5−7−9%» для компаній «Мінфіну» повідомили декілька банків — переважно, середніх та малих. Усі послалися на відсоткову заборгованість з боку держави, яка гарантувала виплату частини відсоткової ставки замість позичальників, але тепер не виконує своїх зобов'язань своєчасно. Сформувалися борги.

Банкіри оцінюють ситуацію по-різному: комусь Фонд розвитку підприємництва заборгував за декілька місяців, а комусь — більше.

«Борг ФРП постійно тримається на рівні 4 — 5-місячної заборгованості, отримання коштів є дуже неритмічним і не дає можливості банку планувати ці кошти (а плата за клієнтам здійснюється щомісяця, тобто використовуються інші джерела, що наражають банки на додаткові ризики). Звісно, за такої нестабільності отримання відсотків видача кредитів за програмою була нами припинена», — розповіла «Мінфіну» заступник голови правління Банку Дніпро Тетяна Поплавська.

Інші банки також скаржаться на неплатежі з боку держави, тому намагаються не видавати нові кредити за «5−7−9%».

"Компенсація відсотків за програмою «5−7−9″ має затримки в декілька місяців і причини цього зрозумілі. Разом із тим, банки зобов'язані самостійно фінансувати цей борг, що впливає на операційний прибуток», — прокоментував ситуацію «Мінфіну» голова правління Банку Володимир Мудрий.

У Фонді розвитку підприємництва не заперечують наявність проблеми та пояснюють її «дефіцитом бюджетних коштів, викликаним запровадженням воєнного стану».

«Станом на сьогодні ФРП має заборгованість з виплати компенсації відсотків за липень та серпень 2022 року», — визнав у коментарі «Мінфіну» виконавчий директор Фонду розвитку підприємництва Андрій Гапон.

Поточну суму держборгу за «5−7−9%» він не уточнив, але повідомив суму, виділену з початку 2022 року на компенсацію відсотків за цією програмою — 3,8 млрд грн.

Втім, затримки з платежами не зупинили пільгове кредитування бізнесу повністю. Ряд банків продовжують видавати нові позики — насамперед, великі структури та держбанки. Вони можуть дозволити собі працювати в режимі неплатежів.

«Наш банк наразі проводить повноцінне кредитування бізнесу, хоч і більш виважено, порівнюючи з довоєнним періодом, із урахуванням об'єктивно необхідних змін щодо оцінки груп ризиків клієнтів, ризиковості галузей економіки та ризиковості кредитування в тих чи інших регіонах країни.

Поки що клієнтам доступні такі кредитні продукти, за якими можлива компенсація за програмою «5−7−9%»: відновлювана кредитна лінія, кредит на купівлю основних засобів, проєкт «кредити українському бізнесу» із заставою та агросезон", — повідомив «Мінфіну» член правління Євген Заіграєв.

Поки що банки по-різному ставляться до відсоткової заборгованості з боку держави. Одні готові терпляче чекати на виплати з боку Фонду розвитку підприємництва до 6 місяців і не вимагають від позичальників виплатити всю реальну вартість позик (тобто і ту частину, яку взялася покривати держава).

«У жовтні-листопаді повністю відсутня потреба погашення у будь-якому форматі сум компенсацій з боку клієнтів. Адже пунктом 20 постанови Кабміну № 28 від

Але є й банки, які вже зажадали від бізнесу повної виплати відсотків — своєї та державної. Підхід такий: заплатіть банку повну ціну кредиту зараз, а потім самі чекайте на виплату держчастини від ФРП.

Причому, вже є позичальники, які працюють за такою схемою.

«Щоб уникнути негативних наслідків та не нарощувати суму заборгованості за відсотками, ми пропонуємо нашим клієнтам платити відсотки за кредитом самостійно. А пізніше, після отримання від держави компенсації, перераховуємо їм ці кошти — це передбачено умовами програми. Багато клієнтів вже працюють з нами таким чином і нещодавно отримали компенсацію відсотків від Фонду за травень-червень 2022 року на свої рахунки», — підтвердив Володимир Мудрий.

Кредитні договори за «5−7−9%» виписані таким чином, що у разі неплатежів частини відсотків із боку держави, банки мають право вимагати від компаній оплати не лише 5% або 9% річних, а всієї базової ставки — всієї вартості кредиту (без компенсацій).

Базова відсоткова ставка розраховується за формулою UIRD (3 м.) + 5−7−9%.

UIRD (3 м.) — це індекс ставок за фізосіб на 3 місяці, тобто середня депоставка, яка розраховується щодня та публікується Нацбанком. Наприклад, на 6 жовтня вона становила 11,37%. Отже, компаніям нарахували такі ставки за кредитами:

11,37% + 5% = 16,37%

11,37% + 7% = 18,37%

11,37% + 9% = 20,37% річних

Єдиний втішний момент — ФРП із запізненням, але все ж таки компенсує бізнесу держчастину ставки. У банках запевняють, що повну вартість позик «5−7−9%» зараз оплачують небагато компаній.

«До початку військових дій було не дуже багато клієнтів, які самостійно сплачували всю суму відсотків. В умовах війни згодних буде ще менше», — сказала «Мінфіну» директор департаменту малого та середнього бізнесу Банку Оксана Шульга.

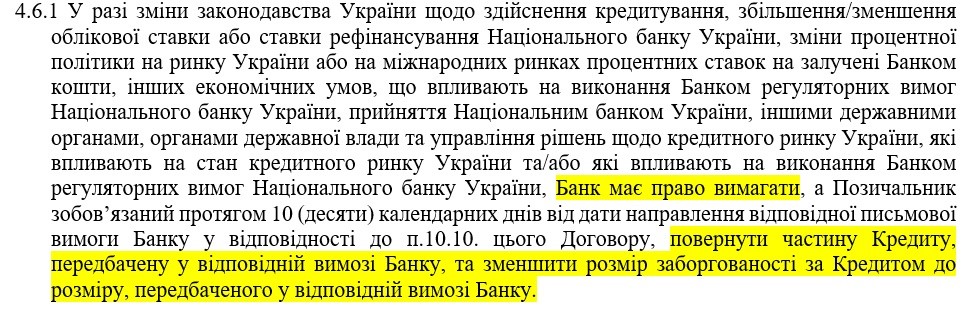

Треба сказати, що виплата повної відсоткової ставки — не найстрашніше, що може вимагати банк від позичальника за пільговою держпрограмою. У разі різкого зростання облікової ставки, яке, до речі, сталося цього червня (з 10% до 25% річних), подорожчання депозитів та інших економічних умов, від бізнесу можуть вимагати навіть дострокове погашення частини кредиту. «Мінфін» вивчив типовий договір і знайшов там такий пункт.

Якщо з пільгової держпрограми «5−7−9%» утворилася заборгованість з боку ФРП, то за державною іпотечною програмою, якщо вірити чиновникам, такої проблеми немає.

Читайте також:

Керівник Фонду розвитку підприємництва Андрій Гапон заявив «Мінфіну» про «своєчасне фінансування програми „Доступна іпотека 7%“ у повному обсязі». У ній беруть участь 22 банки-партнери. Однак, у ФРП визнали, що на якийсь час припиняли цей проєкт.

«Із початком воєнних дій уповноваженими банками зупинялося кредитування у рамках цієї програми. Але з серпня 2022 року кредитування відновлено, станом на сьогодні укладено 23 кредитні угоди. Усього за час реалізації програми надано компенсацію відсотків на суму 77,1 млн грн, у тому числі 43,7 млн грн із моменту оголошення військового стану», — уточнив Гапон.

Тому люди наразі не мають таких проблем, як бізнес. Хоча теоретично вони можуть виникнути, якщо підуть перебої у платежах.

«Мінфін» вивчив типовий договір за «Доступною іпотекою 7%», і знайшов у ньому пункт про те, що позичальник зобов'язаний сам забезпечити виплату компенсаційної частини відсоткової ставки, якщо це не зробив Фонд розвитку підприємництва (не вніс потрібну суму на ескроу-рахунок у банку).

.jpg)

Отже, людині доведеться сплатити базову ставку. А це вдвічі більше за пільгові 7% річних.

Розрахунок ціни відбувається за формулою UIRD 12 м. + 4,5%. Із розрахунку сьогоднішнього розміру середньої депозитної ставки за 12 місяців виходить такий цінник:

11,58% + 4,5% = 16,08% річних

Це не означає, що обов'язково виправдається негативний сценарій, панікувати ще зарано. Держава запевняє, що не допускала прострочок за пільговою іпотекою, і, можливо, не допустить у майбутньому. Але це те, що міститься в іпотечному договорі і людині завжди потрібно бути готовою до його виконання.

До речі, пільгового позичальника ще можуть перевести на базову ставку (підвищену ставку), якщо він порушує умови кредитного договору та допускає прострочення платежів.

«За умовами програми „Доступна іпотека 7%“, якщо клієнт допускає прострочені платежі понад 3 місяці, він не отримує компенсації, а згодом може бути взагалі виключений з програми. На сьогодні наш банк не має жодного проблемного клієнта за такою іпотекою», — запевнила «Мінфін» начальник управління з роботи з партнерами Глобус Банку Катерина Личана.

Проте, деякі структури, наприклад, Приватбанк, заявили про повну зупинку програми «Доступна іпотека 7%» і про плани перейти на новий іпотечний проєкт.

«Приватбанк не планує відновлювати кредитний проєкт „Доступна іпотека 7%“, ми братимемо участь у новій державній програмі іпотечного кредитування „єОселя“. Вона запущена з 1 жовтня 2022 року у тестовому режимі, повноцінний запуск із поданням кредитної заявки через додаток „Дія“ планується в середині жовтня», — повідомив «Мінфіну» член правління Приватбанку Дмитро Мусієнко.

Читайте також:

Впровадити проєкт «єОселя» планує й інший держбанк, проте не збирається зупиняти «Доступну іпотеку 7%» на час переходу на нову програму.

«Ми почнемо видавати кредити в рамках програми „єОселя“, як тільки буде така технічна можливість. Але поки що не припиняємо надавати людям позики в рамках „Доступної іпотеки 7%“. Як запустимо „єОселю“, то повністю перейдемо на цю програму», — розповів «Мінфіну» заступник голови правління , відповідальний за роздрібний бізнес, Антон Тютюн.

У Фонді розвитку підприємництва запевняють, що обов'язково погасять держборг, що виник за кредитами бізнесу, і не ставлять хреста на пільговому фінансуванні бізнесу. Усі виплатити обіцяють до кінця 2022 року. Андрій Гапон назвав «Мінфіну» два джерела, які дозволять збільшити фінансування програми з початкових 3 млрд грн до 9,3 млрд грн:

У 2023 році на кредитні пільги обіцяють виділити ще більше коштів — 16 млрд грн. Це закладено до нового держбюджету.

Читайте також:

«Варто також наголосити, що Порядком виконання повноважень Державною казначейською службою в особливому режимі в умовах військового стану, затвердженого постановою КМУ від

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...