За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

У період війни ймовірність втрати заощаджень є особливо високою. Перелік ризиків, які потенційно б'ють по фінансовому становищу громадян, збільшується багаторазово: різке зростання цін та девальвація національної валюти, втрата роботи та втрата особистого майна через військові дії.

«Мінфін» підготував декілька порад, як зберегти заощадження у цей складний час.

Головний принцип — максимальна диверсифікація активів. Ставка на щось одне несе високі ризики втрат.

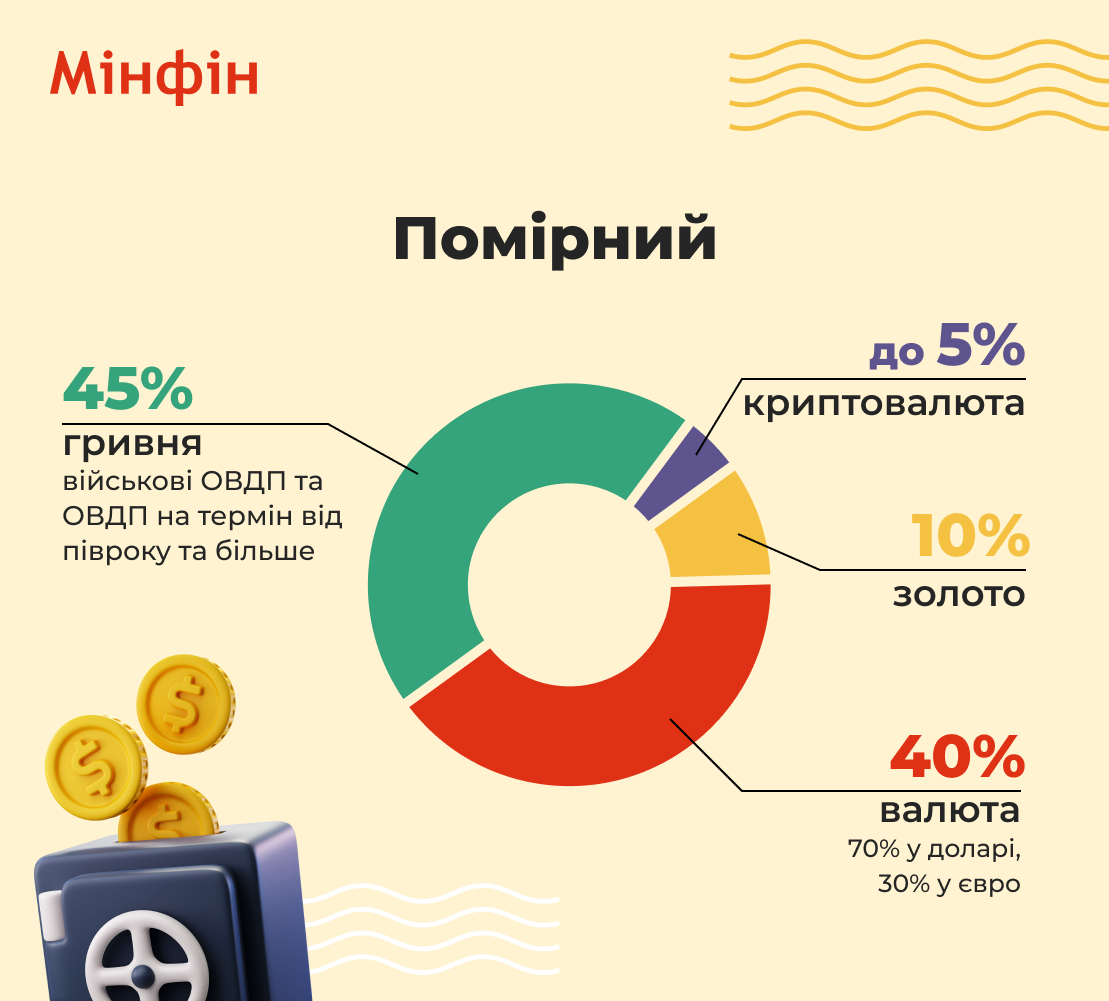

Усі активи потрібно розділити на 4 групи:

1) Найбільш високоліквідні — поточні рахунки у гривні та валюті, , , військові облігації, золото і, з певною натяжкою, — крипта;

2) Нерухомість, автомобілі та інша техніка. Хоча техніка та автомобілі — досить умовний актив, а нерухомість під час війни може потрапити під ризики знищення;

3) Земля — дуже цінний та перспективний актив, але з елементами юридичного, військового та логістичного ризику;

4) Іноземні акції та облігації, а також корпоративні папери українських емітентів. Це досить ризиковий актив, що залежить від багатьох міжнародних та суто українських факторів. Але якщо об'єкт інвестицій обраний успішно, він може мати хорошу перспективу.

Суму у розмірі 2−3-х середньомісячних витрат у гривні з поправкою на рівень інфляції варто тримати «під рукою» у вигляді залишку на своїх поточних карткових рахунках та у готівковій формі. Бажано розкидати ці кошти на 2−3 банки та платіжні картки різних систем на випадок, якщо картка будь-якого банку не працюватиме у даному регіоні. Або, наприклад, немає можливості зняти готівку в касі відділення того чи іншого банку. Така розбивка коштів підстрахує у разі несподіваної хвороби чи втрати роботи.

Решту суми можна розподілити такими способами:

Франк, англійський фунт та золото варто включити лише для диверсифікації ризиків. Основний упор на , у зв'язку з перспективою його зміцнення щодо євро та інших активів на фоні політики ФРС США щодо підвищення відсоткової ставки та скорочення балансу ФРС.

При такому розподілі за рахунок сум вкладень у гривні ви отримуватимете стабільно прогнозований та фіксований обсяг доходу, що дуже важливо у період масових затримок зарплат у воєнний час. Вкладення у гривні не захистять вас від інфляції, але за рахунок генерації стабільного обсягу доходів дозволять протриматися до кращих часів або виграти час для перегрупування.

У гривневих ОВДП ваш «чистий» дохід становитиме від 9,5% до 11% річних.

Читайте також:

Поточні рахунки або короткі депозити у валюті переважно дадуть виграш за рахунок періодичного зростання курсу під час девальвації нацвалюти. Класика жанру — до 39−40 гривень із ще нещодавніх 33−34 гривень навіть при невеликому відкаті котирувань до 36−37 гривень, що наразі спостерігається.

Гривневі короткі депозити в цьому випадку не принесуть вам особливого доходу — максимум до 6−9% річних у невеликих банках та ще й мінус податок і військовий збір. Але їх можна розглядати як актив, який приносить невеликий, але все ж таки дохід — на відміну від поточного рахунку, за яким зараз більшість банків взагалі нічого не платять.

При цій моделі ставка робиться на уповільнення темпів девальвації гривні за збереження досить привабливих та неоподатковуваних доходів за ОВДП. Також, розрахунок на те, що котирування криптовалюти повернуться до зростання. Переважнішими є вкладення в долар, а не в євро.

В цьому випадку можна майже нівелювати ризик втрат за парою євро/долар, але при цьому зростає залежність від поведінки ринків криптовалюти, що досить ризиковано. Не факт, що вони зростуть на фоні продовження політики підвищення ставок ФРС США та дедалі більшої зарегульованості крипти з боку міжнародних регуляторів.

Читайте також:

З іншого боку, якщо той самий біткоїн повторить свої злети з поточних близько $30 тисяч до ще нещодавніх $45−50 тисяч або вище, інвестор повинен швидко скористатися цією ситуацією. І тоді ваш дохід не тільки повністю покриє всі можливі втрати і у гривні, і у валюті, а й забезпечить фінансовий виграш на період довгострокових воєнних дій.

Однак, у цьому випадку потрібно постійно стежити за котируваннями криптовалюти. І важливо пам'ятати: жадібність у подібній ситуації загрожує «перетримкою активу» та можливими втратами. Тож варто фіксувати прибуток, як тільки вважаєте, що пік цін досягнуто.

Нерухомість — в умовах війни та загрози руйнувань може бути умовно привабливою лише у великих містах у центральній частині України та західних областях, а також у Києві. У поточних реаліях не варто тримати в нерухомості понад 25% заощаджень.

Орендні ставки зараз суттєво просіли у центральних регіонах країни, Києві, Дніпрі, Запоріжжі, а також в Одесі, і такі ціни можуть протриматися до кінця війни. Тому цей актив не приноситиме суттєвих доходів, але дозволить пережити важкий час. А після війни, доки не буде відновлення житлового фонду (років зо 2−3 мінімум) — дасть змогу непогано заробляти на зростанні попиту на житло.

Котеджні містечка, дачі та заміська нерухомість. В умовах військових дій, дефіциту палива та зростання його вартості — не можуть розглядатися як серйозний актив. Виняток — західні регіони країни, де нині така нерухомість суттєво зросла в ціні та виглядає привабливим вкладенням. Але нещодавні обстріли цих територій Росією свідчать, що цей регіон залишається ризикованим.

Автомобілі та інша подібна техніка. Для такого майна дуже високі ризики знищення внаслідок воєнних дій. Тому їх варто розглядати лише як засіб для оперативного реагування на ситуацію, що швидко змінюється, і, можливо, — додаткового заробітку під час втрати роботи.

Земля (до 10−15% накопичень). Незважаючи на військові дії, українська земля залишається дуже привабливим активом. Особливо в західних областях України, що менш потрапляють під обстріл ворога. А також навколо великих міст, у столиці, та на перетині стратегічних транспортних шляхів.

З урахуванням перспективи відкриття повноцінного ринку землі найближчі рік-два, цей актив у різних регіонах, навіть з урахуванням війни, може зрости з мінімальних зараз оцінок в еквіваленті $250−350 за гектар до $2−3 тисяч і значно вище. Тому його можна розглядати як привабливе вкладення, але лише за умови грамотного оформлення та юридичного супроводу цих угод.

Недосвідчені українці-інвестори чомусь упевнені, що міжнародний фондовий ринок — це завжди лише прибутки та стабільність. І лише декілька разів «обпікшись» на тих чи інших акціях західних компаній, навіть із гучними іменами, вони починають розуміти, що цей ринок потребує специфічних знань та серйозної підготовки.

У разі , запроваджених Нацбанком, цей інструмент переважно доступний лише тим, хто раніше мав залишки валютних коштів на своїх західних брокерських рахунках.

Враховуючи, що Заходу наразі загрожує серйозна економічна криза у вигляді рецесії чи стагфляції, навряд чи варто вкладати у цей сегмент понад 10−15% заощаджень.

Крім того, є сенс почекати на наступне рішення ФРС США щодо підвищення ставки (початок літа) і лише після цього підбирати ті чи інші іноземні цінні папери, дочекавшись їхнього відносного «дна» за ціною.

При цьому робити ставку на великі компанії з довгостроковою репутацією, які працюють у сегменті забезпечення першочергових потреб максимальної кількості громадян США та ЄС. В умовах високої інфляції ці компанії виграють за рахунок зростання цін на їхню «необхідну всім» продукцію. Акції ж компаній, зав'язаних на IT-сектор, високі технології чи військові області, — вже виглядають «перегрітими» і мають певні ризики обвалу їхньої вартості.

Читайте також:

Другий варіант — вкладення в індекс S&P 500 із прицілом інвестицій на 3−5 років. Біржовий досвід показує, що цей індекс досить швидко відновлювався навіть після суттєвих обвалів.

Якщо ви вирішите робити ставку на S&P 500, варто зачекати на його відносне «дно» — тобто рівнів нижче 3900. На момент написання статті він перебуває на позначці 3995,62.

Що стосується українського ринку корпоративних паперів, то в умовах воєнного стану цей сегмент поки що «заморожений», що скорочує можливості нового інвестора до мінімуму.

Але за сприятливого розвитку подій після закінчення війни він обіцяє хороші прибутки тим інвесторам, хто вирішить вкласти кошти у напрями економіки, які будуть «зав'язані» на відновлення України. Тож придивлятися до цього ринку потрібно починати вже зараз, навіть незважаючи на воєнні дії.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...