За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Через військове вторгнення Росії в Україну понад 5 млн українців були змушені виїхати з країни. У яких випадках українські біженці в інших країнах мають сплачувати податки та які ставки в них діють, в колонці для «Економічної правди» радниця юридичної фірми Eterna Law Каріна Павлюк. «Мінфін» публікує ключові тези статті.

Тривале перебування в іншій країні спричиняє виникнення статусу «податкового резидента» (tax resident) у країні перебування.

Поняття податкового резидентства не є тотожним громадянству, зазвичай не залежить від нього і визначається як належність особи до системи оподаткування конкретної держави. Інакше кажучи, податкове резидентство визначає країну, де у людини виникає потреба сплачувати податки.

Важливо також розрізняти поняття «податкового резидента» і просто «резидента» (resident). Статус резидента дає право на проживання на території іноземної держави (для цього необхідно мати посвідку на тимчасове проживання у цій державі).

Однак, посвідка на тимчасове проживання або наявність другого громадянства в іншій країні не тягне автоматично за собою податкове резидентство іноземної держави.

Зазвичай, кожна країна встановлює свої критерії визначення податкового резидентства. У більшості європейських країн ці критерії є досить схожими і зводяться до трьох тестів:

Такий класичний підхід зберігається, наприклад, у Болгарії, Польщі, Угорщині, Литві.

У Франції, крім класичних тестів, застосовується правило, коли податковим резидентом також вважається особа, яка займається професійною діяльністю у країні.

У деяких країнах зовсім відсутній такий критерій, як «центр життєвих та економічних інтересів» (під яким розуміється місце сімейних та соціальних зв’язків, бізнес-діяльності, політичної та культурної активності, місце, з якого здійснюється управління нерухомістю), і податкове резидентство визначається за формальними ознаками (застосовується тест на постійне проживання та 183 дні на рік).

Такий підхід має місце у Німеччині, Латвії, Естонії, Молдові, Туреччині, Грузії та Чехії.

Кожна країна має свої особливості, і перед тим, як влаштовуватися там, має сенс вивчити її податкові правила, зрозуміти, як швидко ти отримаєш до неї фіскальну прив’язку, і від чого ця прив’язка залежатиме.

Доки фізособа є нерезидентом у певній країні, у неї виникає необхідність сплачувати податки тільки з тих доходів, які виникають безпосередньо в тій країні.

Це може бути прибуток від здачі в оренду нерухомості, що знаходиться в цій країні, від отримання дивідендів від місцевих компаній — кіпрської, британської тощо.

З іншого боку, надання статусу «податкового резидента» тягне за собою необхідність сплачувати податки абсолютно з усіх доходів людини, отриманих із джерел із усього світу.

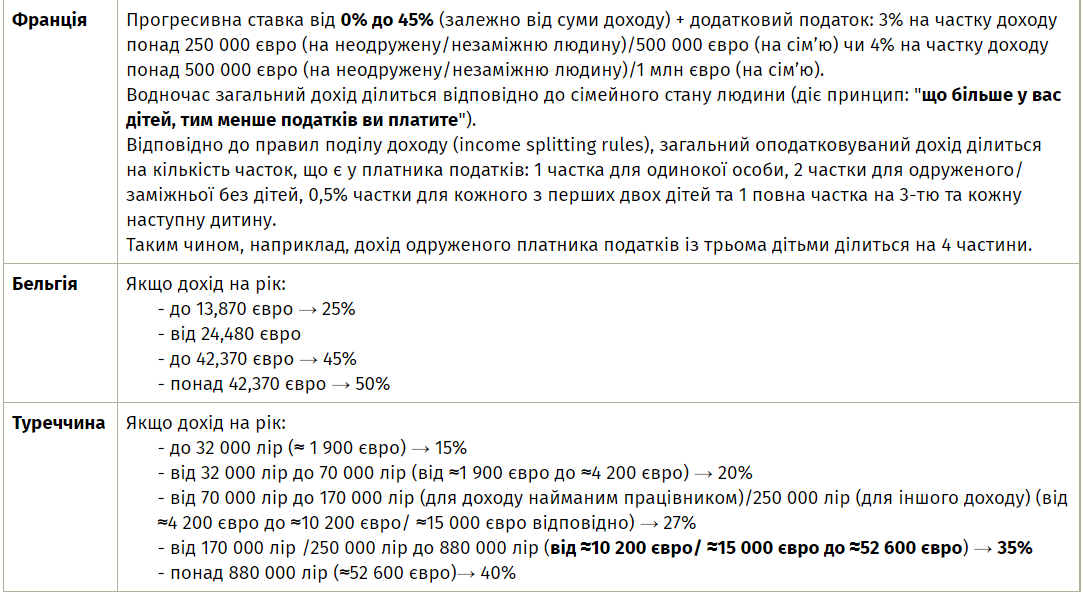

Таблиця нижче показує застосовні ставки податку для фізичних осіб в країнах, які користуються найбільшою популярністю серед українських біженців.

На противагу розвиненим європейським країнам, які прагнуть стягнути податок будь-що, отримавши статус «податкового резидента» на Кіпрі, фізособа, навпаки, отримає відчутні пільги.

Так, дивіденди, відсотки, інвестиційний прибуток (capital gains), а також доходи від надання послуг за межами Кіпру повністю звільняються від оподаткування; а дохід від трудової діяльності на Кіпрі звільняється від оподаткування у розмірі 50%.

Водночас, до виплат від нерезидентів будуть застосовані договори про уникнення подвійного оподаткування, укладені не між Україною та Кіпром/Британією, а між Польщею/Угорщиною/Німеччиною (країною, куди переїхала людина) і, відповідно, країною реєстрації компанії (Кіпр, Британія, ОАЕ та ін.).

Читайте також:

Таким чином, податкове навантаження повністю змінюється — причому, частіше у бік значного збільшення.

Наприклад, якщо громадянин України володіє часткою в еміратській компанії, то до дивідендів, що виплачуються еміратською компанією, може бути застосована ставка 5% за договором між Україною та ОАЕ (при дотриманні певних умов).

Але якщо громадянин України стає податковим резидентом Німеччини (у зв’язку з переїздом туди), то, в рамках нещодавно прийнятих поправок до німецького законодавства, до таких дивідендів цілком імовірно може бути застосована ставка 25%.

До того ж, при переїзді в іншу країну варто враховувати застосовні правила про контрольовані іноземні компанії, які можуть мати місце в тій країні.

Тому що ви, як податковий резидент, повинні підкорятися всім податковим правилам тієї країни, де набудете статусу податкового резидента.

Читайте також:

Як бачимо, у кожній країні свої особливості оподаткування доходів фізичних осіб. Причому вони можуть разюче відрізнятися від звичних нам українських стандартів.

Своєчасний аналіз доходів і правильний розрахунок податків допоможуть уникнути катастрофічних втрат фінансів на сплату податків.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...