За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

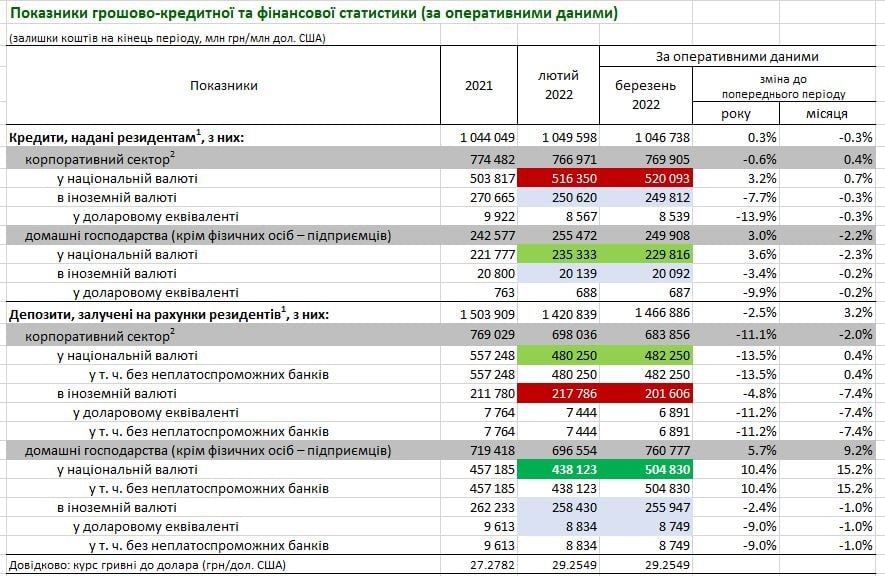

За даними , банківські вклади населення (депозити плюс поточні рахунки) у гривні зросли на 67 млрд грн, або на 15,2%. Чому гроші не «тікають» з банків і що відбувається на кредитному ринку, — написав експерт із банків CASE Україна, ексзаступник голови департаменту Національного банку Євген Дубогриз.

Загалом ситуацію я б охарактеризував як «стримана». Neutral.

Якщо дуже стисле саммарі. У бізнесу ситуація досить недобра. У населення — краще, ніж очікувалося.

«Недобра» — тобто є проблеми із поверненням кредитів та з наявністю коштів як таких.

«Краще, ніж очікувалося» — про населення: того, чого боялися банкіри та регулятор, — масових, майже 100% неплатежів за кредитами, немає. Населення не просто волонтерить, допомагає ЗСУ, жертвує кошти, але й потроху обслуговує взяті споживчі/іпотечні кредити.

Тобто населення швидше пристосовується до змін економічної ситуації, і більш гнучке. Воно так, в принципі, і має бути. І має, виходить, більший ресурс, ніж бізнес. Або оптимістичніше налаштоване. Що теж непогано.

Детальніше.

Читайте також:

Банківські вклади населення (депозити плюс поточні рахунки) у гривні зросли на 67 млрд грн, або на 15,2%.

У — зменшилися на $85 млн/-2,5 млрд грн/це -1%.

Депозити бізнесу в гривні зросли на 2 млрд грн (+0,5%). Трохи неочікувано. У валюті — зменшилися на $553 млн (-16,2 млрд грн, або -7,4%). Тут як раз очікувано.

Як так могло статися: під час війни обсяг банківських вкладень, депозитів та заощаджень зріс на +46 млрд грн, або +3,2% за місяць? Тут, мені здається, два основні фактори. Перший — повернення коштів «із-під матраців» населенням, тих коштів, які населення активно знімало з початку року, на негативних очікуваннях навали.

Другий фактор — зарплати та бюджетні виплати (в тому числі ЗСУ), які лишаються в банках. Тобто приріст вкладень стосувався не стільки депозитів (маю на увазі строкові депозити), скільки поточних рахунків. Побачимо трохи пізніше.

Може ще бути фактор «картотеки» (тобто, у цьому випадку, депозитів, які банки не віддають), але не думаю, що він значний, ймовірніше, на рівні статистичної похибки на цьому етапі.

Гривневі кредити бізнесу — +3 млрд гривень (+0,4%). Саме так. Плюс, а не мінус. Це насправді не дуже позитивно тут і зараз.

Чому? Пояснення. В оперативній статистиці НБУ мова про загальні кредити на базі нарахованих доходів та витрат. За фактичної відсутності кредитування збільшення цього показника означає, що короткі кредити здебільшого не повертаються (навіть у формі ролловера), а нараховані відсотки (keep in mind — кредитні канікули) збільшують розмір «активу», тобто загальної суми. Це насправді дуже коротке та спрощене пояснення, тут можна робити окремий довгий пост, який обов’язково буде довгим та нудним.

Валютні кредити бізнесу трохи знизилися, менше ніж на мільярд гривень в еквіваленті.

Гривневі кредити бізнесу впали на 5,5 млрд грн (-2,3% за місяць). На мою думку, це плюс — якщо брати до уваги контекст — тобто населення погасило досить багато коротких кредитів (масового нового кредитування населення у березні не було).

Загалом ситуація з кредитами/депозитами не переможно-оптимістична, та й не могла такою бути, — війна. Але й не сумна. Принаймні, на цьому етапі не сумна.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...