За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

ФРС США на березневому засіданні може підвищити ставку відразу на 0,5%, якщо буде потрібний агресивніший підхід до стримування інфляції. Про це агентству Bloomberg президент відділення ФРС у Атланті Рафаель Бостік. Як зазвичай реагує ринок на подібні події, портал Investing. «Мінфін» обрав головне.

Історія США знає безліч циклів як підвищення ставки, так і її зменшення. Найважливішим для інвесторів є саме цикл підвищення, оскільки історично ставку підвищують, щоб економіка залишалася здоровою. Зростання ставки — це відповідь на зростання інфляції, що є значно вищою за цільовий «нормальний» рівень.

За зростанням ставки неминуче зростає ставка за депозитами та кредитами. Зростання ставки за депозитами призводить до того, що домогосподарства та звичайні люди починають перекладати гроші з високоризикованих активів у захисні депозити, оскільки останні починають давати привабливішу дохідність.

Через зростання ставок банки починають залучати вже дорожчі гроші (зростання компенсації вкладникам), тому зростає ставка і за кредитом. Зі свого боку видача кредитів скорочується, оскільки все більше позичальників не можуть залучати гроші під великі відсотки.

Саме гальмування економічного циклу через зменшення видачі веде до гальмування інфляційних процесів економіки.

Сьогодні цільовий рівень інфляції ФРС становить 2%. 12 січня базовий індекс споживчих цін становив 5,5% р/р проти попереднього значення в 4,9% і прогнозу в 5,4%.

МВФ прогнозує, що пік інфляції спостерігатиметься у 1 кв. 2022 року, а до кінця року вона знизиться до 3,4% р/р у результаті заходів щодо підвищення ставки.

Зростання ставки впливає і на дохідність облігацій США. Оскільки зростає ставка за , то щоб залучати інвесторів до купівлі державного боргу США, уряд також має запропонувати вищу ставку.

У базовій оцінці активів безризиковим фактором дисконтування виступає дохідність 10-річних Treasuries. Оскільки зростає безризикова дохідність, то й зростає необхідна дохідність від інвестицій у ризиковані активи, тому інвестори переоцінюють їх донизу. Незважаючи на те, що це стосується всіх акцій, найбільше схильні до ризику компанії, які ще не заробляють EBITDA або FCF, — зазвичай, це швидкозростаючі техи і біотехи, де ставка робиться на довгостроковий потенціал компанії.

Нині ринок оцінено дорого. Форвардний P/E індексу S&P 500 перевищив показник 20x, хоча історично у нормальні часи показник був нижчим за цей рівень.

Примітно й те, що показник доходив до 25х за часів кризи доткомів.

Під час кризи доткомів ставку почали підвищувати з 30 червня 1999 року на 0,25% — до 5%. Усього ставку підвищили за рік 6 разів із 5% до 6,5%. Останнє підвищення ставки у травні 2000 року було відразу на 0,5%.

Цей кейс цікавий тим, що ставка і так не перебувала на низькому рівні, а під час першого підвищення інфляція становила 2,2% при зростанні ВВП на 4,8%. У 2000 році ФРС діяв агресивно, оскільки зростання економіки сповільнилося до 4,1%, а інфляція зросла до 3,4%.

За 3 місяці до підвищення ставки ринок встиг зрости на 5%, але загалом видно, що ринок знаходився в боковику:

.PNG)

На циклі зростання ставок індекс починав зниження саме після анонсу про підвищення ставки:

Після першого підвищення ставки індекс за місяць знизився на 3%, але до другого підвищення майже поновився до колишніх рівнів.

Після другого підвищення індекс за місяць упав уже на більш суттєві 6%. Але, як видно з графіка, це був пік падіння індексу на горизонті всього циклу зростання ставок.

У результаті до підвищення ставки індекс був у боковику. Сумарно індекс упав на 10% за 4 місяці під час перших двох підвищень ставки. Далі було зростання, і значних наслідків на горизонті року не спостерігалося.

До бульбашки на ринку житла також були цикли скорочення та підвищення ставки, які насамперед були пов'язані з війною в Афганістані та подіями 9/11. Після подій 9/11 та під час афганської війни ставка різко опускалася з 6,5% до 1% протягом трьох років. Потім ставки почали повільно підвищувати до нормальних значень, але це було реакцією на значні події.

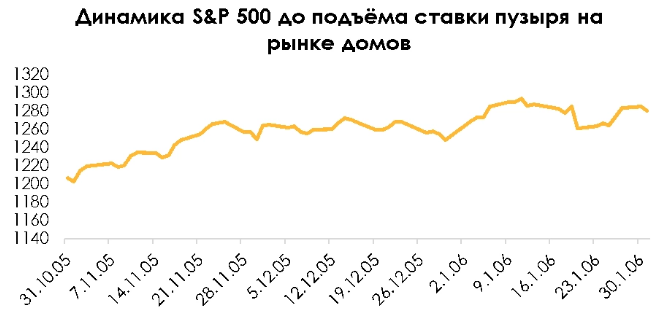

Зараз нас цікавить цикл підвищення ставки, який повністю проходив у 2006 році, коли вперше ФРС вирішила посилити політику для стримування бульбашки на ринку житла.

Протягом 2006 року ставку підвищили 4 рази — з 4,25% до 5,25%.

Динаміка індексу за 3 місяці до підйому ставки була позитивною і не такою волатильною, як у аналогічний період кризи доткомів. Індекс плавно зріс на 6%:

Реакція ринку на зростання ставки під час бульбашки ринку житла була вже зовсім іншою, ніж при реакції ринку під час зростання ставки часів доткомів. У перших двох випадках підвищення ставки ринок перебував у боковику у періоді 4 місяців.

Падіння ринок побачив лише під час 3 та 4 підвищення ставки, і то — ринок скоротився на 5%, але через два місяці вже відновився до рівнів початку року. Разом на цьому циклі ринок перебував у боковику на всьому періоді зростання ставки протягом 6 місяців, що можна побачити і під час кризи доткомів.

Криза доткомів історично розвивалася з 1995 року, а луснула лише 10 березня 2000 року. Закінчилася вона у 2001 році.

Якщо аналізувати період різких падінь індексу під час кризи доткомів, то в цей час йшов цикл зниження ставки. Цикл зниження ставки відбувався і у 2001 році, і у 2002 році — сумарно відбулося 13 знижень в 6,5% — до 1%.

Читайте також:

Іпотечна криза відбувалася у період з 2007 до 2008 року. При цьому індекс різко знизився після банкрутства Lehman Brothers 15 вересня 2008 року.

У період 2007/08 років знову ж таки спостерігався цикл знижень ставки, який розпочався 18 вересня 2007 року. Сумарно ставку опустили 10 разів за 1,5 року з 4,75% до 0,25%.

Ми бачимо, що цикл зростання ставки не стосується періодів значного падіння ринку. У періоди двох минулих криз, коли ФРС підвищувала ставку, ринок перебував у боковику протягом усього циклу.

Ринок падав різко у 2008 році на значній події банкрутства Lehman Brothers. У кризі ж доткомів такої значної події не було. Індекс NASDAQ до великого падіння майже вдвічі досяг історичного максимуму, подвоївшись за рік. Але якоїсь конкретної події не відбувалося.

У результаті можна сказати, що цикл зростання ставок і сама подія підвищення ставки може мати тимчасовий негативний ефект на індекс, оскільки це спостерігалося в історії. Однак цикл зростання ставок не призводить до сталого падіння індексу на горизонті 6−12 місяців. Про це свідчать і наші глибші дослідження аналізу підвищеної волатильності індексу у періоди — її не було.

Читайте також:

Сам собою цикл зростання ставок не є тригером для різкого падіння індексу. У минулих циклах ставка зростала не з екстремально низьких значень, як зараз, і за вищого безробіття.

На динаміку індексу впливає сукупність чинників: сьогодні це і зростання ставки, і вилучення QE, і можливе QT (зниження балансу ФРС). Саме собою зростання ставок на індекс значно не впливає.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...