За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Легендарна керуюча Кеті Вуд, фонд якої може падати так само рекордно, як і зростати, нещодавно дала нове інтерв'ю. У ньому вона ще раз нагадала, що їхній горизонт інвестицій становить 5 років і в проривних технологіях немає «бульбашки», на відміну від вартісного сектора.

Чи дійсно вартісний сектор (Value) переоцінений, у колонці для Investing засновник робо-едвайзера Hug's Ерік Найман. «Мінфін» публікує скорочений варіант статті.

Спростити завдання можна, порівнявши оцінки секторів, які відповідають за зростання S&P 500, із секторами, які відповідають за стійкість індексу.

Всі сектори, що включають представників MAGMA (Microsoft, Apple тощо), належать до Growth (технології, комунікації та товари довгострокового споживання). Інші сектори циклічні (сировина, енергетика, фінанси) або Value (споживчі товари, комунальні послуги, нерухомість).

Найефективніший із простих та зрозумілих способів їх порівняти — коефіцієнт PEG. Це всім знайомий P/E, але який ще й враховує зростання прибутку бізнесу. PEG дозволяє порівнювати компанії з різним P/E. Водночас він залежить від точності прогнозів щодо прибутку.

Теоретично прийнято вважати, що справедлива оцінка PEG=1. І все, що вище — переоцінене, а що нижче — недооцінене.

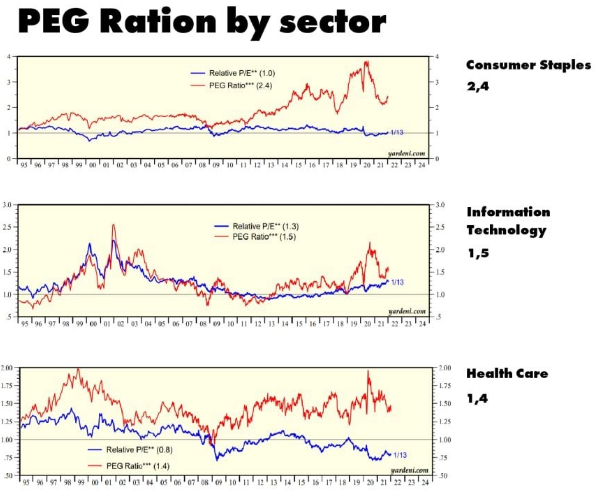

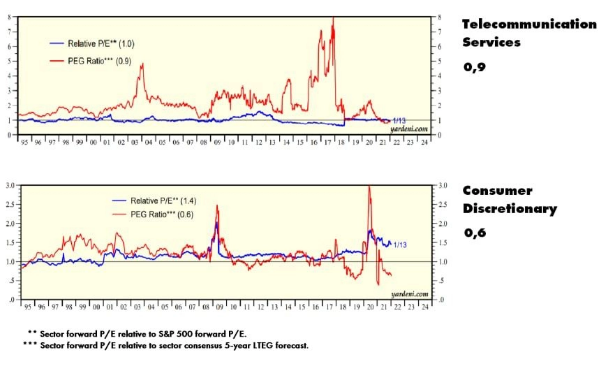

PEG на основі п'ятирічного прогнозу прибутку за різними секторами:

Видно, що сектор споживчих товарів має дуже високу оцінку. Зараз інвестори віддають перевагу прибуткам Coca-Cola, Pepsi, Procter & Gamble, Colgate-Palmolive, Walmart, General Mills, Kroger замість Apple, Meta, Alphabet, AMD, Microsoft.

Виходить, що Procter&Gamble оцінюється так само дорого, як і Tesla. Чи може бути так, що прогнози технокомпаній нереалістично високі, а роздрібні продажі споживчих товарів перевищать очікування? Сумнівно.

Читайте також:

Напруження у прогнозах Growth вже спало. До того ж поступове завершення пандемії сприятиме зростанню витрат на послуги замість товарів.

І це не історія останнього часу. Бізнес у сфері споживчих товарів відносно дорогий, починаючи з 2014 року — з останнього монетарного накачування ФРС після світової фінансової кризи. Для цього сектора такі оцінки не характерні та вважаються завищеними.

Більше схоже на те, що частина інвесторів лякається перекупленості та «бульбашок» у популярних іменах. І, не маючи інших варіантів, закуповуються знайомими брендами, які легко переживають економічні спади.

Але за таких рівнів оцінок XLP (компаній споживчого сектора) вже не може вважатися захисною гаванню. Можливо, навіть навпаки, постраждає сильніше, ніж сектори зростання.

Читайте також:

Купувати компанії споживчих товарів потрібно обережно. Як показує недавній досвід Кеті Вуд та її флагманського ARKK, бізнес та його оцінка можуть досить швидко пройти переосмислення.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...