За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Публікація протоколу засідання Федерального комітету з відкритих ринків (FOMC) викликала бурхливу реакцію на фондовому ринку. Члени Комітету підтримують завершення тейперингу в березні та очікують три підвищення відсоткової ставки (у березні, червні та вересні). І якщо на зростання ставок інвестори очікували, то скорочення балансу ФРС, а отже й ліквідності, — нова обставина, і ринок акцій негативно відреагував на неї.

Чому готується зміна політики ФРС, як на це реагують ринки і чого варто очікувати у майбутньому, розповіла в колонці для «Мінфіну» інвестиційний аналітик Blackshield Capital Юлія Пекар.

Всі заяви FOMC відразу ж позначилися як на дохідності облігацій, так і на цінах на акції: дохідність різко зросла, а акції розпродувалися.

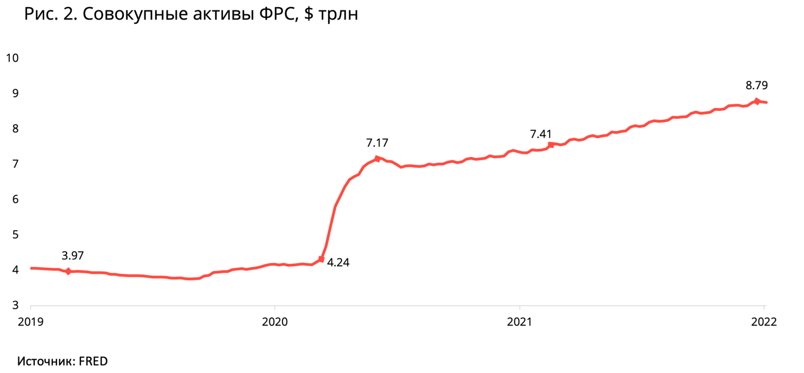

FOMC обговорив, як і коли він може почати скорочення розміру балансу ФРС, який збільшили на трильйони . До пандемії баланс становив $4,2 трлн, зараз же ФРС розширила його вдвічі — до $8,8 трлн, шляхом купівлі казначейських облігацій та іпотечних цінних паперів.

FOMC не приймає поспішних рішень, але якогось консенсусу про скорочення балансу, який поки що ні до чого не зобов'язує, було досягнуто. Очікується, що процес може бути розпочато після початкового підвищення ставок і йти швидшими темпами, ніж після фінансової кризи 2008 року. Під час циклу підвищення ставок у 2010-х роках ФРС чекала майже два роки, щоб розпочати скорочення активів.

Існує низка факторів, що дозволяє ФРС скорочувати бюджет. Насамперед це масштабний баланс ФРС, зростаюча дохідність короткострокових облігацій, сильні економічні перспективи, високі темпи інфляції, напружений ринок праці.

Деякі учасники FOMC відзначили, що фокус на скороченні балансу, а не на підвищенні ставок, допоможе обмежити вирівнювання кривої дохідності. Воно відбувається, коли короткострокові ставки зростають більше, ніж довгострокові. Така інверсія кривої дохідності може негативно впливати на маржу для кредиторів та є ознакою рецесії (спад виробництва чи уповільнення темпів економічного зростання).

З економічного погляду, зменшуючи свої запаси облігацій, ФРС підтримує довгострокову дохідність. Тобто менше покладаючись на підвищення ставок, ФРС таким чином знижує темпи зростання короткострокових ставок. Фокус інвесторів у такій ситуації зміщується з акцій зростання на акції вартості.

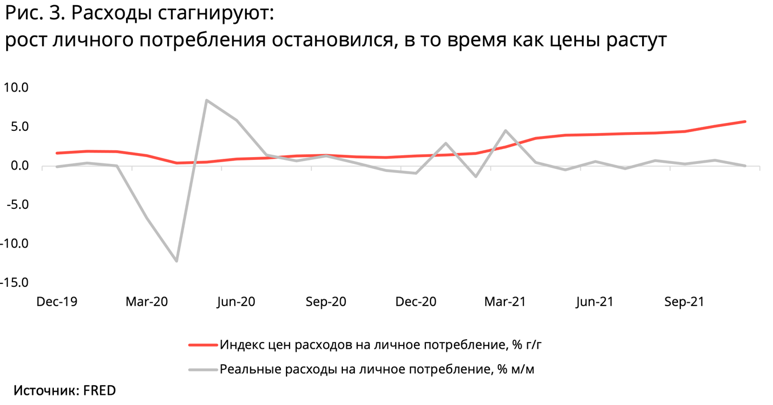

Погляди політиків на інфляцію різко змінилися, і агресивніша політика пояснює це. Порушення в ланцюжку поставок (тепер «триваліші та повсюдні»), зростання вартості житла та орендної плати — основні причини перегляду прогнозів щодо інфляції. В той час, як ціни зростають, споживання американців залишається приблизно на тому ж рівні.

Вперше FOMC дав зрозуміти, що ринок праці близький до максимальної зайнятості. Комітет навмисно не надав інструкції про те, як він оцінюватиме досягнення максимальної зайнятості. Однак при щораз вищій ціновій та зарплатній інфляції, а також відносно низькому рівню безробіття залишається мало шансів на продовження м'якої монетарної політики.

Втім, окрім основного показника безробіття, FOMC ще обговорює, чи зможе відновитися пропозиція робочої сили. Збільшення коефіцієнта участі може послабити напруженість на ринку праці та відтермінувати жорсткість політики, однак члени FOMC висловили сумніви, що він збільшиться у найближчій перспективі.

Так, кількість відкритих вакансій у листопаді трохи скоротилася (що незначно знижує тиск на заробітну плату), але зростання числа тих, хто добровільно звільняється, говорить про збереження напруженості на ринку праці.

Після публікації «хвилинок» ФРС почався тиск на акції зростання, а акції вартості зросли. Перевага фінансового сектора дає інвесторам сигнал про те, на що очікувати у майбутньому у разі підвищення ставок, скорочення балансу ФРС та припинення політики «безкоштовних грошей». Справді, акції фінансового сектора виграють від зростання ставок та торгів на ринках цінних паперів, оскільки більше заробляють на своїх кредитах.

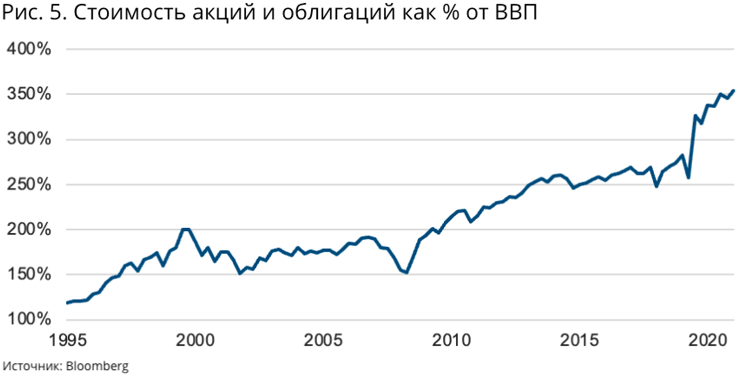

Незважаючи на те, що очікування ринку зміщені у бік посилення політики, однозначної відповіді, як інвестори відреагують на підвищення ставок, немає. Наповнення економіки грошима відбувалося дуже швидко. Співвідношення між вартістю акцій та облігацій у США, порівнюючи з ВВП, більш ніж удвічі зросло з часів фінансової кризи. А зростання інвестиційних активів взагалі відірвалося від економічного зростання протягом пандемії.

Дохідність за акціями із S&P 500 за вирахуванням інфляції вперше опустилася нижче за позначку в -3%, за даними Bloomberg. Але реальна дохідність ніколи не залишалася такою низькою довгий час. Це означає, що невдовзі або дохідність зросте (і ціни на акції впадуть), або посилиться інфляція.

Доки ринок облігацій підтримує низьку дохідність, ризикові активи можуть торгуватися дорого. У довгостроковій перспективі постає питання, чи зможе, і як довго, дохідність залишатися низькою.

Звідси й волатильність на фондовому ринку. Адже і зростання відсоткових ставок, і скорочення балансу ФРС призводять до підвищення дохідності за облігаціями. Риторика ФРС залишається головним чинником динаміки акцій. 25−26 січня та 16 березня відбудуться засідання Комітету щодо встановлення ставок ФРС, від яких інвестори очікують більше зрозумілості щодо планів підвищення ставок та скорочення балансу ФРС.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...