За відсутності суттєвих шоків Мінфін знижуватиме ставки за ОВДП

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Нині в Україні 59 . Станом на початок жовтня вони уклали 93,4 тис. пенсійних контрактів або на 10% більше, ніж на аналогічну дату минулого року. Такий контракт може стати альтернативою довгостроковому інвестуванню. Головне — обрати надійний НПФ. Як це зробити, на які показники варто звертати увагу, — розбирався «Мінфін».

Недержавний пенсійний фонд (НПФ) — це некомерційна організація, мета якої — накопичення пенсійних внесків, їх збереження та виплата вкладнику за настанням пенсійного віку, встановленого законом (на сьогодні — це 60 років). Член НПФ може отримати пенсію раніше за бажанням — від п'яти до десяти років, залежно від умов організації. Розмір виплат залежить від вкладів у НПФ.

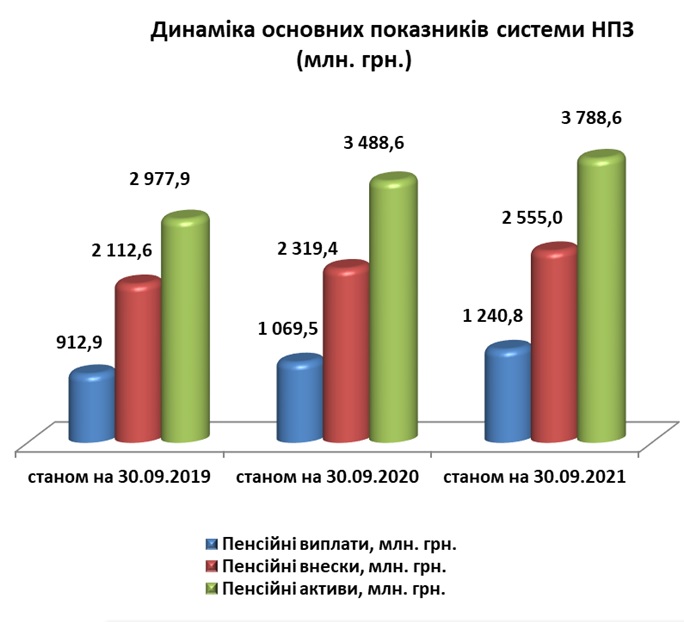

За даними НКЦПФР, на початок жовтня загальна вартість сформованих НПФ активів становила 3,79 млрд грн, що на 8,6%, або на 300 млн грн більше, порівнюючи з аналогічним періодом 2020 року.

За даними НКЦПФР

За даними НКЦПФР

Для НПФ властиво формувати портфель, до якого входять об'єкти інвестування з мінімальним ступенем ризику. Тому основними напрямами інвестування пенсійних активів наразі є державні цінні папери, розміщення грошей на банківських та облігації підприємств, емітентами яких є резиденти України.

Закон «Про недержавне пенсійне забезпечення» чітко регламентує, в які інструменти може інвестувати НПФ. Документ також встановлює обмеження частки коштів, яка може бути виділена на конкретний інструмент. Наприклад, банківські депозити і ощадні сертифікати не повинні перевищувати 50% в структурі портфелю. Обмеження для акцій, облігацій українських емітентів та іпотечних облігацій складає по 40%. В об'єкти нерухомості та банківські метали НПФ можуть вкладати не більше 10% (ліміт для кожного активу).

Всередині цих лімітів також встановлені додаткові обмеження. Так, на депозитах в одному банку не може знаходитись понад 10% активів, а в цінні папери одного емітента можна вкласти максимум 5%.

За даними НКЦПФР

Станом на 30 вересня загальна кількість учасників НПФ становила 889,7 тис. осіб, із яких отримують пенсійні виплати 89 тис. осіб (10% від загальної кількості учасників). На перший погляд цифра видається досить значною, але вона сформована переважно завдяки корпоративним та професійним фондам. Зокрема, найбільший за кількістю учасників НПФ «Магістраль» створений спеціально для залізничників. До нього входить 326 тис. осіб.

.jpg)

За даними НКЦПФР

Переважну кількість складають учасники віком 25−50 років.

За даними НКЦПФР

Читайте також:

Обираючи НПФ, важливо перевірити низку ключових параметрів.

1. Як довго працює фонд.

Варто дізнатись, коли був заснований НПФ і хто є його засновником. По засновнику можна оцінити, чи є напрямок пенсійного забезпечення стратегічним для власника.

2. Скільки учасників у фонді.

Перевірте, скільки людей вже довірило НПФ свої заощадження. Тут все очевидно: чим більше таких осіб, тим надійніший Фонд.

3. Обсяг активів.

Це загальна сума внесків учасників НПФ, а також вже зароблені відсотки. Цю цифру необхідно знати, щоб не натрапити на «пустий» фонд. Розділіть активи на кількість учасників, це дозволить зрозуміти середній розмір коштів, що припадає на одну особу.

4. Динаміка інвестиційного доходу.

Поцікавтесь, скільки відсотків річних заробляє фонд. Цей показник варто дивитись не лише за останній рік, а за довший період. Дохідність слід порівнювати з іншими інструментами, які доступні на ринку, наприклад, відсотками за чи . Експерти радять також порівняти дохідність різних НПФ.

4. Виплати.

Це кошти, які НПФ вже виплатив своїм учасникам. Так ви дізнаєтесь, чи виконує НПФ свої зобов'язання. Але якщо фонд зовсім молодий і працює недовго, сума може бути зовсім незначною.

5. Інструменти, в які інвестує фонд.

Зазвичай тут немає несподіванок. У більшості фондів це переважно та депозити, інших активів значно менше. Водночас в Україні є НПФ, які мають значну частку ризикованих інструментів, зокрема акції. Такі інвестиції можуть принести більший прибуток, ніж консервативна стратегія, але можуть стати і збитковими.

Читайте також:

Дані про діяльність фондів відкриті. Знайти їх можна на сайтах НПФ і адміністраторів пенсійних фондів (компаній, що займаються обліком учасників фондів та їх рахунків). Зазвичай адміністратори працюють з низкою НПФ, а тому на їхніх порталах можна порівняти дані різних фондів. Як приклад наведемо таких адміністраторів, як (АЦПО) та . Як правило, на сайті адміністратора інформація достовірніша та оновлюється частіше.

Читайте також: у

Часто НПФ розміщують на своїх сайтах онлайн-калькулятори. Тут можна прописати суму, яку ви плануєте розміщувати, періодичність поповнення рахунку, скільки років плануєте його поповнювати тощо. На основі цих даних система вирахує, які виплати ви отримуватимете.

Водночас варто розуміти, що ці показники розраховуються на основі очікуваної дохідності. Що вона в дійсності впродовж десятків років буде саме такою — ніхто гарантувати не зможе.

За даними Української асоціації адміністраторів пенсійних фондів, до п’ятірки найбільших за активами НПФ входять ОТП Пенсія, ПриватФонд, Емерит-Україна, Фармацевтичний та Династія. «Мінфін» перевірів, чи складно зібрати ключові дані щодо їхньої діяльності та де їх вдасться знайти.

Ми вирішили дізнатись, скільки коштів розміщено в цих НПФ, скільки клієнтів, які активи фонди тримають у портфелі, яку дохідність забезпечують за рік і яка середня річна дохідність за весь час діяльності.

Ми не збирали інформацію як представники ЗМІ: якщо телефонували до фонду, то називалися потенційними клієнтами.

| НПФ | Активи (млн грн) | Кількість учасників, тис. осіб | Дохідність за рік | Середня дохідність з початку діяльності | Портфель |

| ОТП Пенсія | 322,8 | 61,5 | 8,75% | 15,9% (з 2008 р.) | ОВДП — 49,9%; Облігації вітчизняних емітентів — 22,09%; Банківські депозити — 17%; Акції вітчизняних емітентів — 5,1%; Муніципальні облігації — 4,9% |

| ПриватФонд | 285,9 | 51 | 7,5% (за 9 місяців) | 18,06% (з 2005 р.) | ОВДП — 51,9%; Облігації вітчизняних емітентів — 3,82%; Банківські депозити — 42,7%; Нерухомість — 1,34 |

| Емерит-Україна | 217,7 | 70 | 8,11% | н/д | ОВДП — 49,5%; Облігації вітчизняних емітентів — 29,4%; Банківські депозити — 11,5%; Муніципальні облігації — 9,6% |

| Фармацевтичний | 180,8 | 1,4 | 6,41% (на 20 грудня) | н/д | ОВДП — 38,3%; Облігації вітчизняних емітентів — 28,8%; Банківські депозити — 27,4%; Муніципальні облігації — 5,3% |

| Династія | 121 | 41,3 | 9,01% | 19,94% (з 2013 р.) | ОВДП — 44,5%; Облігації вітчизняних емітентів — 30,6%; Банківські депозити — 13,8%; Муніципальні облігації — 9,1%; Іноземні акції — 1,2% |

Жодних проблем не виникло з тим, щоб дізнатись загальну суму активів та кількість учасників. Ця інформація завжди подається на інтернет-сайті фонду або адміністратора. Навіть звітність для того, щоб дізнатись ці дані, відкривати не треба.

Трохи складніше із розподілом активів. Із зазначених фондів двоє співпрацюють з АЦПО, який дану інформацію розміщує на сторінці кожного НПФ. А ось для того, щоб перевірити ці відомості для ПриватФонду, Емерит-Україна і Фармацевтичний потрібно було проглянути останню звітність. Але знайти ці дані в кожному з випадків було нескладно.

Дещо складніше було визначити річну дохідність. Найпростіше знову ж таки з фондами, які обслуговуються у АЦПО. На сторінці таких НПФ вказана дохідність за минулі 365 днів. На сторінці Емерит-Україна є щось на зразок калькулятора, який розраховує дохідність за визначений проміжок часу.

Натомість у ПриватФонду ні на сайті, ні в звітності цих даних відшукати не вдалося. Консультант у службі підтримки пояснив, що річна дохідність стане відома вже по завершенню року, а наразі є лише за 3 перші квартали. Так само річних даних немає у фонду Фармацевтичний. Цей НПФ оновлює дані щоденно і показує, наскільки подорожчали пенсійні внески з початку року. Вирахувати з цього середню річну дохідність можна хіба самостійно.

Найважче було дізнатись дохідність фондів із початку діяльності. І це дивно, оскільки в попередні роки і депозити, і облігації приносили більші прибутки. Тому ці цифри перевищують дохідність в останні роки. На головній сторінці сайту та ще й великим шрифтом ці цифри розмістив лише ПриватФонд.

Також у своїй презентації він вказує дохідність за всі попередні роки. Нескладно ці дані було знайти і для ОТП Пенсія — фонд їх вказує у місячних звітах. Натомість для Династії відшукати їх самостійно не вдалося, але консультант оперативно надав їх у онлайн-чаті.

Не вдалося дізнатись середню дохідність лише для Емерит-Україна і Фармацевтичного. Не допомогла в цих випадках навіть служба підтримки. В першому фонді наш запит залишили поза увагою, а в другому повідомили, що ми можемо отримати лише дохідність за кожним кварталом окремо, що міститься у відповідних звітах.

Читайте також:

Загалом же звіти всіх фондів знаходяться у вільному доступі.

Про пошук грошей на війну, повернення 30 тис. грн військовим, реформу податкової, дохідність ОВДП та фінансове майбутнє...

Війна спровокувала серйозний відтік готівкової валюти та дорогоцінних металів із нашої країни. У 2022 році люди...

Цього року український стартап Kolibrio залучив від групи міжнародних інвесторів $2 млн. Компанія працює над...

Через низку об'єктивних економічних, політичних та військових причин цей тиждень на валютному ринку буде вельми...